每日經濟新聞 2025-09-16 22:45:37

如今,江蘇正力圖扭轉這樣的尷尬。“全省都是沿海,沿海更要向海。”今年是《江蘇沿海地區發展規劃(2021—2025年)》收官之年,江蘇推進沿海高質量發展,也到了必須提速的時候。

每經記者|劉旭強 每經編輯|劉艷美

近日,江蘇在鹽城召開全省沿海地區高質量發展座談會。會上,江蘇省委書記、省長悉數出席,“點名”南通、連云港、鹽城沿海三市要充分發揮主觀能動性,推動江蘇海洋強省建設邁上新臺階。

這是江蘇連續第二年舉行高規格會議,部署沿海地區發展。放眼全國,海洋經濟正迎來新一輪風口。

2024年,全國海洋經濟總量首次突破10萬億元大關,占國內生產總值比重達到7.8%。今年7月,中央財經委員會第六次會議提出,推動海洋經濟高質量發展。

作為全國排名第二的經濟大省,江蘇海洋資源豐富、區位優勢獨特,但一直以來,海洋經濟略顯“跛腳”。

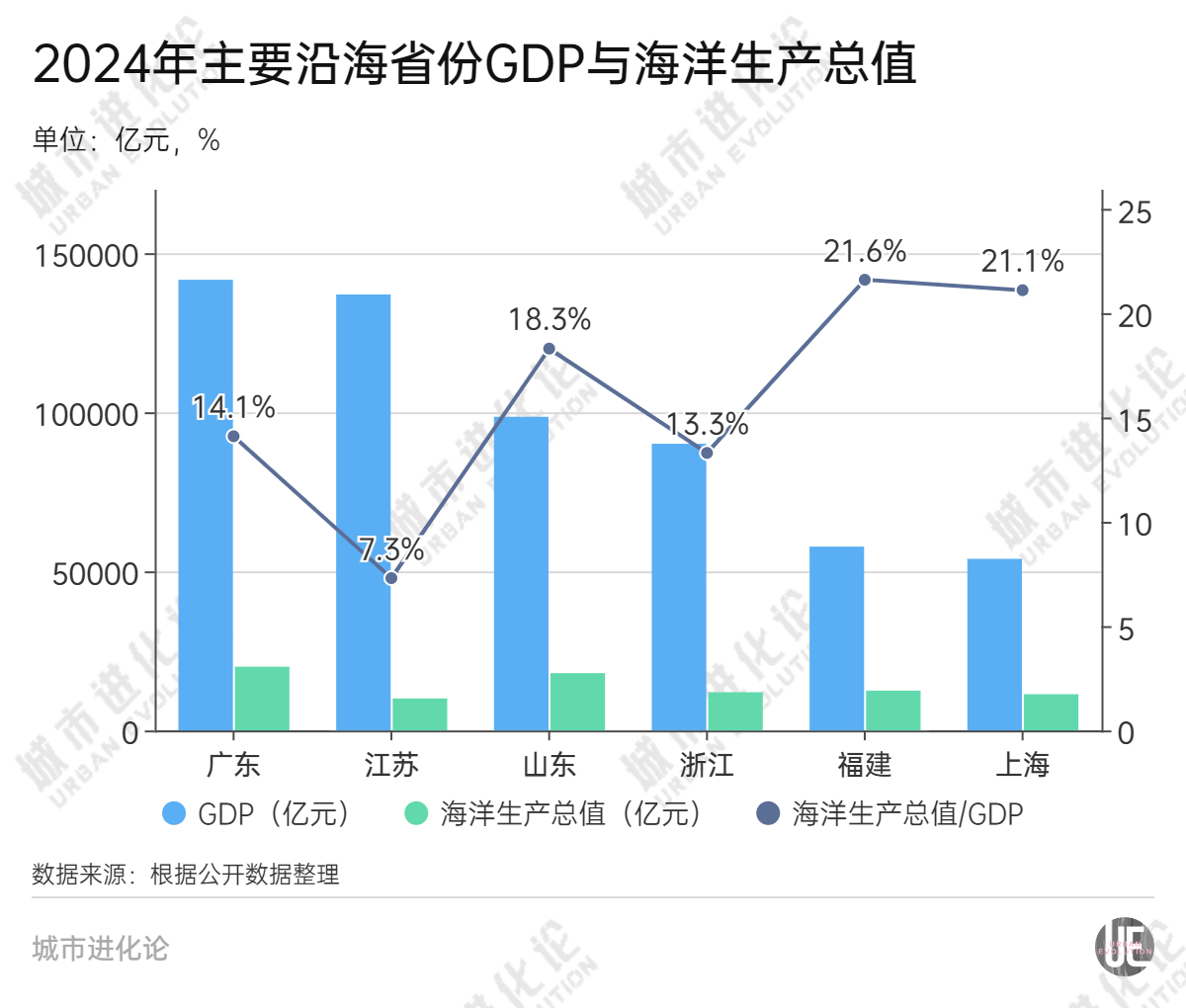

2024年,江蘇海洋經濟總量剛剛突破“萬億”目標,比預計時間晚了4年。對比其他省份,江蘇海洋經濟生產總值也落后于廣東、山東、福建、浙江、上海,僅排在全國第六。

如今,江蘇正力圖扭轉這樣的尷尬。“全省都是沿海,沿海更要向海。”今年是《江蘇沿海地區發展規劃(2021—2025年)》收官之年,江蘇推進沿海高質量發展,也到了必須提速的時候。

從自然條件看,江蘇擁有海域面積3.75萬平方公里,海岸線954公里,沿海灘涂等海洋資源稟賦獨特。

但多年來,江蘇一直面臨“靠海不吃海、靠海難吃海”的尷尬,海洋經濟成了這個經濟大省的一大短板。

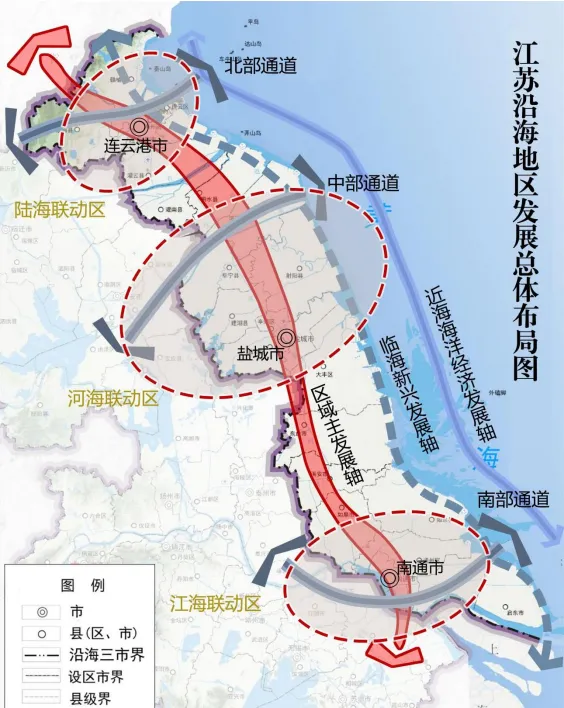

江蘇沿海地區包括南通、鹽城、連云港三市,占全省近三分之一的土地面積和近四分之一的人口。根據2021年底國務院批復的《江蘇沿海地區發展規劃(2021—2025年)》,到2025年,江蘇沿海地區生產總值占全省比重力爭達20%左右。但截至2024年,三市GDP占全省經濟比重僅為18.1%,明顯落后于預期目標。

圖片來源:《江蘇沿海地區發展規劃(2021—2025年)》

橫向對比全國其他海洋經濟大省,江蘇表現也不突出。

2024年,江蘇海洋生產總值首次突破萬億元大關,達到10046.2億元。不過同期,廣東海洋經濟生產總值超2萬億元,山東超1.8萬億元,福建、浙江均在1.2萬億元以上,上海也超過1.1萬億元,略微領先于江蘇。

從海洋經濟占GDP比重看,江蘇僅為7.3%,明顯落后于其他海洋經濟大省,也低于全國平均水平。

這一點,在對比廣東時最為明顯。2024年廣東GDP為14.16萬億元,江蘇GDP為13.70萬億元,兩地間差值不足5000億元。但同期廣東的海洋生產總值是江蘇的兩倍左右。

從產業結構上看,江蘇相比全國和廣東、上海等地,海洋經濟明顯偏重二產,三產比重不高。對此,江蘇省戰略與發展研究中心副主任馮樹春曾撰文指出,江蘇海洋服務業發展不充分,海洋第三產業發展相對滯后,側面說明江蘇海洋產業業態相對偏傳統,海洋產業核心競爭力仍不夠強。

為何海洋資源豐富、區位優勢獨特的經濟大省,海洋經濟實力卻不突出?

華東師范大學城市發展研究院院長、終身教授曾剛認為,江蘇經濟長期以蘇南為核心支撐,蘇南地區經濟發展與上海高度協同、錯位發展,傳統優勢產業集中在電子信息、高端裝備制造、生物醫藥等非海產業上,導致海洋產業對江蘇經濟的貢獻不大。

從某種意義上說,短板也意味著“增長空間”。江蘇官方曾表態,“在全省‘1+3’重點功能區中,沿海是面積最廣的潛在增長極”,“如果江蘇海洋生產總值這個‘關鍵量’能趕上去,地區生產總值也將順勢而上”。

對江蘇而言,海洋經濟不僅是經濟增量的“新空間”,更是破解南北區域發展不平衡的重要引擎。

在此次座談會上,江蘇省委書記以“科技創新”為抓手,為江蘇海洋產業轉型定調,強調聚焦有潛力、有比較優勢的領域,加快集聚和培育壯大科技力量,讓沿海地區成為海洋經濟領域的科技成果轉化“試驗場”、產業迭代升級“新引擎”。

實際上,《江蘇省海洋經濟發展“十四五”規劃》就曾明確,要構建現代海洋產業體系,并劃定傳統產業轉型、新興產業提質等重點路徑。

科創轉型,扎實的產業基礎是江蘇的底氣所在。

數據顯示,海洋船舶工業與海洋工程裝備制造業作為江蘇傳統優勢領域,長期領跑全國。在全國造船完工量前十的企業中,江蘇省占據五席。2024年,江蘇省造船完工量、新承接訂單量、手持訂單量“三大造船指標”分別占全國份額的47.4%、46.2%和47.1%。

新興產業領域同樣勢頭強勁。比如,江蘇擁有全球海上風電裝備綜合產能最大的研制基地,僅鹽城一地,海上風電整機產能就占全國四成以上。

圖片來源:新華社

總體來看,2024年江蘇重點推進的十大海洋產業鏈全部實現正增長,為科創融合提供了廣闊的應用場景。

盡管產業基礎扎實,但江蘇海洋產業轉型升級仍有較大空間。

從產業競爭力看,馮樹春認為,江蘇在高技術和高附加值船舶領域尚未形成優勢,海工裝備領域核心技術仍對國外依賴度較高,關鍵配套能力有待強化。同時,江蘇海洋新興產業起步晚、基礎差,整體產業規模偏小,未能成為海洋經濟發展的重要增長點。

以數據為例,海洋科研教育和海洋公共管理服務,是衡量海洋科技創新能力和水平的重要指標。2024年,江蘇海洋科研教育、海洋公共管理服務增加值分別為684億元、1447.6億元,在海洋生產總值中占比合計為21.2%,略低于全國22.6%的平均水平。

曾剛進一步分析指出,江蘇雖為科教大省,但海洋科研資源主要分布在沿江地區的高校和科研院所,且偏重于基礎理論研究,導致海洋科技與產業融合度不高,較難實現協調發展。

曾剛建議,為讓生產和科創互動起來,江蘇可推動“蘇南模式”北移,將蘇南地區的城市管理、企業生產、商業創新經驗向蘇北推廣和復制。同時,要更加主動融入長三角科技創新共同體,對接上海、浙江的龍頭科創資源,提升自身創新能力。

海洋經濟提速,沿海三市已步入關鍵期。

不同于多數省份由沿海城市主導發展的海洋經濟格局,江蘇海洋生產總值基本呈現沿海、沿江地區各半的特征。在馮樹春看來,這說明江蘇沿海三市對海洋經濟發展的支撐能力相對不足。

加上近年來全國各地爭創海洋中心城市,與其他省份的中心城市對比,江蘇沿海三市受制于能級,對區域海洋經濟的引領帶動能力也相對有限。

曾剛表示,三市的破局關鍵,首先在于找準并放大自身比較優勢。

如曾剛所言,三市各有鮮明特色——

南通作為江蘇沿海唯一萬億城市,依托通州灣港口資源,已在船舶與海洋工程裝備領域形成規模優勢;

連云港是新亞歐大陸橋東方起點,陸海兼備的樞紐屬性讓其在海洋運輸業上獨具優勢;

鹽城坐擁582公里、占江蘇全省56%的海岸線,是全球海上風電裝備綜合產能最大的基地之一,新能源產業勢頭強勁。

圍繞各地差異化優勢,江蘇也在最新產業規劃中為三市劃定了更加清晰的定位。

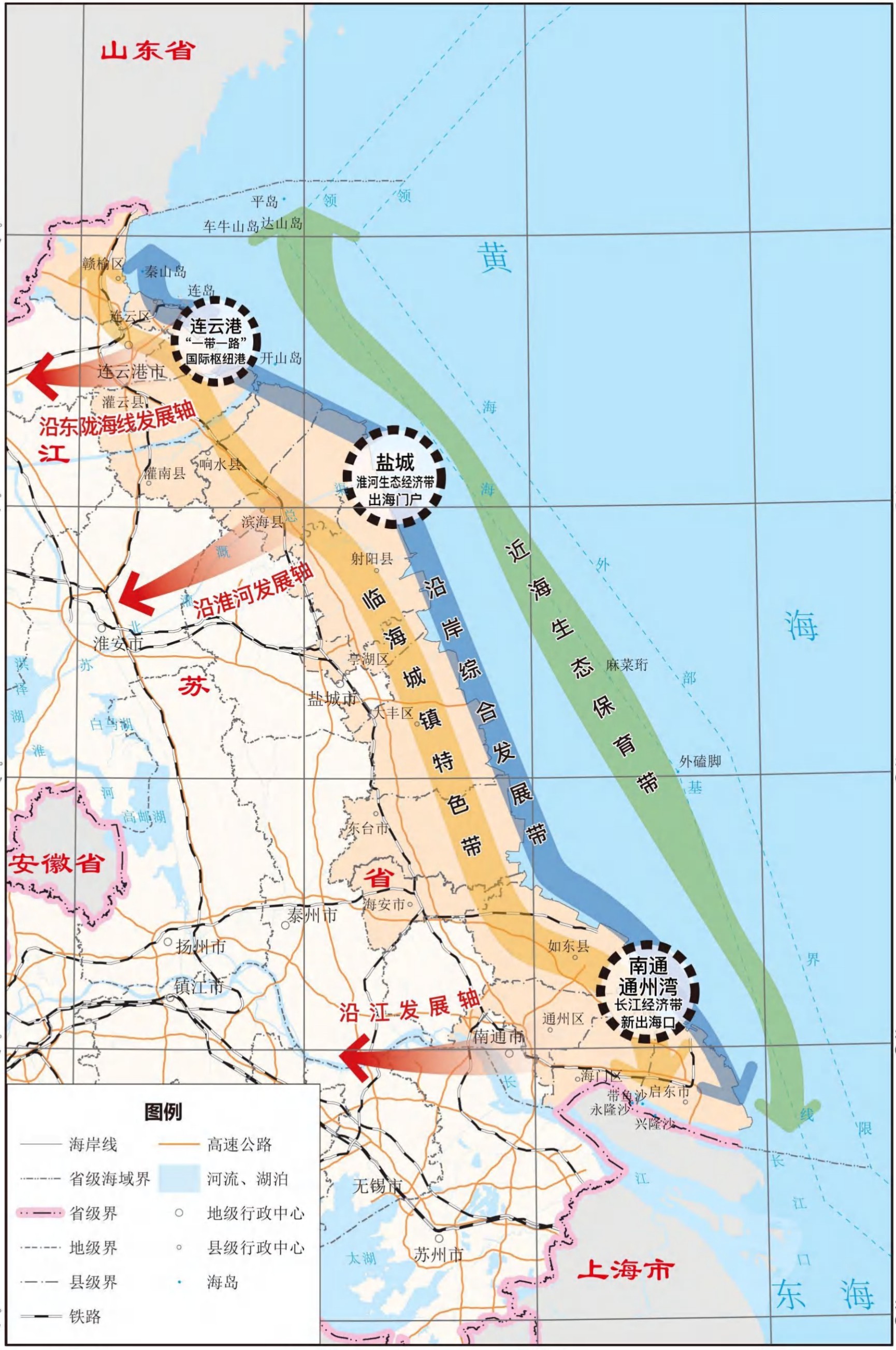

今年2月,江蘇省首個海岸帶及海洋空間規劃發布,提出構建海岸帶及海洋空間發展的總體格局,謀劃構建海岸帶地區“三縱三橫三門戶”。

圖片來源:《江蘇省海岸帶及海洋空間規劃(2035 年)》

其中,“三門戶”即連云港共建“一帶一路”國際樞紐港、鹽城淮河生態經濟帶出海門戶、南通通州灣長江集裝箱運輸新出海口。

曾剛建議,三市應緊扣新定位,在優勢領域補短板、強特色。南通需重點提升通州灣的國際化服務能力和競爭力;連云港需加快“一帶一路”交匯點建設,重塑樞紐效能;鹽城則要激活民營與外資活力,為新興產業注入更強動能。

此外,協同更是三市向海圖強的關鍵。

曾剛特別強調,當前三市“各自為戰”的傾向較為明顯,資源分散、無序競爭的問題尚未完全破解,而海洋經濟的高門檻恰恰需要跨區域協同。三市必須跳出“單打獨斗”思維,通過抱團發展優化空間資源配置,真正提升江蘇沿海地區在全國海洋產業中的整體影響力。

封面圖片來源:新華社

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2026 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112