每日經濟新聞 2025-11-28 21:37:16

每經記者|涂穎浩 每經編輯|何小桃 廖丹

11月26日下午,香港新界大埔屋邨宏福苑多棟住宅樓發生火災,造成重大人員傷亡。火災滅火及救援工作已于11月28日上午完成。

記者了解到,目前多家險企就此次火災啟動應急理賠,但截至發稿,還未有保險公司披露投保人報案信息。據悉,此次大埔火災事件中,主要涉及兩類保險安排:一是屋苑層面的物業相關保險,二是承建商投保的工程和雇員保障類保險,上述主要保險均由太平香港承保。相關的保險理賠還涉及個人購買的家居保險等財產險,以及人身險方面的醫療險、意外險、壽險等。

記者梳理上述險種的常見條款,拆解大埔火災事件中所購保險與賠付細則。值得關注的是,根據火險條款,保險公司需足額賠償,賠償后可向第三方追償。由物業投保的公共責任保險、意外險預計均全額賠付。此外,由個人投保的家居保險也受到業主關注。

圖片來源:央視新聞

“火險”需足額賠償,可代位追償

在香港,樓宇結構保險普遍被稱作火險。

據了解,銀行一般都會要求業主購買火險作為批審按揭條件,但業主不一定要向該按揭銀行購買,也可自行物色保險公司投保。另外,若居所的物業管理公司或業主立案法團已為大廈購買集體火險(俗稱大保單),業主則可無須重復購買,只需向按揭銀行提供有關保險文件副本證明便可。

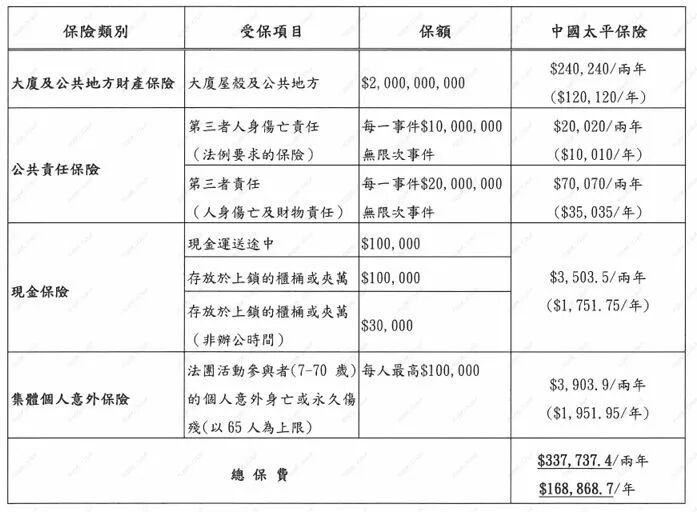

《每日經濟新聞》記者查閱宏福苑業主立案法團第十二屆管理委員會第8次全體委員會議記錄,記錄顯示,該次會議商討及議決2025—2026年度屋苑各項保險事宜。經商議后,繼續向“中國太平保險(香港)有限公司”投保,投保期為2025年1月1日至2026年12月31日。保險方案包括大廈及公共地方財產保險、公共責任保險、現金保險和集體個人意外保險,項目總保費約為33.77萬港元/兩年,即16.89萬港元/年。

其中,大廈及公共地方財產保險受保項目為大廈屋殼及公共地方,保額為20億港元,對應的保費為12.01萬港元/年。北京聯合大學商務學院金融系教師楊澤云在受訪時指出,該方案中大廈及公共地方財產保險主要保障建筑物本體及公共區域的損失,保險責任可參考市場常見火險條款。

“根據相關保險責任和除外責任,保險公司應向被保險人支付所保財產損毀前的價值賠償金或損毀金額,或選擇恢復其損失前的原狀或更換、修理全部或部分財產。因此,保險公司要賠償房屋主體損失。”楊澤云稱,此次保額為20億港元,估計此次火災房屋的損失超過20億港元,保司或需足額賠償。

有市場人士認為:“維修期間火災,火險不保財物損失。”記者查詢一款香港本地保險公司的火險條款除外責任,未發現“維修期間火災不保財物損失”這類除外規定。常見的除外責任包括“地震、火山爆發或其他自然災害所引致火災或爆炸”等。

某款香港本地保險公司的火險條款除外責任

據新華社報道,香港廉政公署就大埔宏福苑大維修工程可能涉及貪污成立專案小組并展開全面調查,28日先后拘捕8名人士,包括工程顧問、棚架工程分判商及中間人。此前香港警方展開調查,發現建筑物外墻有保護網、防水帆布、塑料布,疑未符合防火標準,另有一座未波及的大廈每層電梯大堂窗外都有發泡膠包封,易燃且可能加速火勢蔓延,不排除發泡膠是迅速蔓延的原因。警方發現一工程公司負責安裝上述相關材料,相信該工程公司負責人嚴重疏忽,導致火勢迅速蔓延,造成重大傷亡。

記者注意到,火險保單基本條款包含“代位求償”條款。業內人士表示,后續調查若認定第三方(如涉事工程公司)因安裝外墻材料疏忽、違反防火標準致火災,保險公司賠付被保險人(業主立案法團)火險損失后,有權憑“代位求償”條款向責任方追討已賠款項。

某款香港本地保險公司的火險條款對代位求償的規定

另據消息稱,因宏福苑正在外墻翻新中,太平香港承保了建筑工程全險及勞工保險。

因此,在宏福苑火災中,大廈外墻、走廊及其他公用部分的受損,預計將由相關保險予以賠償。以一款港險工程綜合保險計劃為例,在裝修工程期間,保障工程物料在施工地點因火災、水災或不能預見的意外引致的損失或損毀。保障額以工程造價而定。

公共責任保險、意外險預計將全額賠付

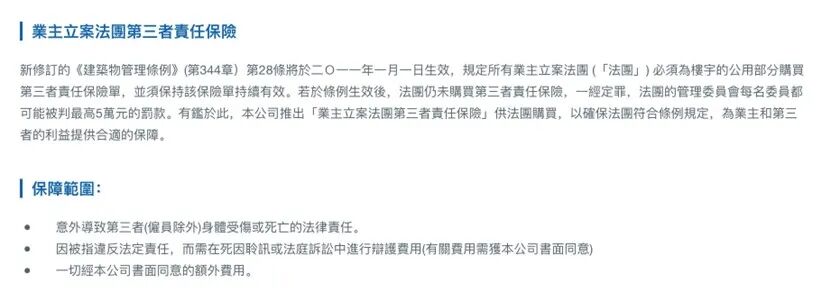

在上述保險方案中,公共責任保險包含第三者人身傷亡責任(法例要求的保險)和第三方責任(人身傷亡及財物責任)兩項。其中,第三者人身傷亡責任保額為1000萬港元、無限次事件,對應的保費為1萬港元/年。

根據中國太平保險(香港)有限公司的網站信息,業主立案法團第三者責任險主要承保意外導致第三者身體受傷或死亡的法律責任,但雇員除外。該保險責任限額為每份保險單對每宗事故的承保額為1000萬港元,保單最低收費為1000港元。

此外,上述保險方案還包含第三者責任保險——第三者責任(人身傷亡及財物責任),保額為2000萬港元、無限次事件,對應的保費為3.5萬港元/年。

太平保險(香港)業主立案法團第三者責任險保障范圍

楊澤云解釋稱,這兩個保險類似我們車險的交強險和商業三者險,前者主要為事故導致的第三者的人身傷亡,而商業三者責任險除了人身傷亡,還有第三者的財產損失。

業內普遍認為,依據目前的事故情況來看,這兩個第三者責任險均存在全額賠付的可能。

此外,上述方案還包括現金保險和集體個人意外傷害保險。其中,針對法團活動參與者(7-70歲)的個人意外身亡或永久傷殘(上限65人),每人保額最高10萬港元,對應的保費為1951.95港元/年。業內據此估計,集體個人意外傷害保險總計650萬港元需全額賠償。

現金保險覆蓋三類場景,分別為現金運送途中,保額10萬港元;存放于上鎖的柜桶/夾萬(即保險柜),保額10萬港元;存放于上鎖的柜桶/夾萬(即保險柜)(含非辦公時間),保額3萬港元。現金保險對應的保費為1751.75港元/年。對于現金損失,在楊澤云看來,如何提供證明是難點。

業內認為,保險不僅是事后的經濟補償工具,更是城市防災減災體系和災后恢復能力建設中不可或缺的一環。通過完善的樓宇財產保險、公眾責任險等多層次保險安排,能夠在災難發生后迅速提供資金支持,加速家園重建、維護公眾權益、分擔社會風險,為城市穩定運行織就一張“安全網”。

個人購買的家居保險等也可獲賠

記者注意到,截至目前,包括中國人保(香港)、中國人壽(海外)、友邦香港、前海再保險、招商仁和人壽、招商信諾人壽、太保產險香港公司、太保壽險香港公司、平安人壽、平安產險、泰康人壽、陽光保險集團、中銀集團保險等內地和香港險企啟動香港大埔宏福苑火災事故理賠應急預案。應急舉措包括開通理賠綠色通道、提供救援協助、主動尋找出險客戶、簡化理賠手續,提供直通服務等。

業內指出,相關的保險理賠還涉及個人購買的家居保險等財產險以及人身險方面的醫療險、意外險、壽險等,保險公司將根據客戶所投險種,承擔相應的保險責任。

在家庭財產保障方面,家居保險這類由個人購買的保險關注度上升。據悉,家居保險的主要作用是當發生意外(如盜竊、臺風、水災及火災等)導致家居財物(包括家庭電器、家具、收藏品、珠寶首飾等)損毀時,可由保險公司作出賠償,減低個人財務損失;同時亦會涵蓋投保人及其同住家人的第三者責任,甚至關乎家傭的雇主責任。

業主及租客均可按個人需要購買家居保險,以保障自己及同住家人于投保物業內的家居財物損失及承擔第三者的賠償責任。

香港保監局曾就家居保險與火險做區分,以火災為例,火險可賠償墻壁和天花等建筑結構的損毀,而家居保險則可賠償物業內因火災造成的家居財物(如家具及衣物)損失。

火險與家居保險的區別圖片來源:香港保監局

據悉,家居保險的保費一般是以住宅單位的建筑面積和樓齡厘定。通常面積越大,保費越高;而物業樓齡若較高(如35年或以上),保費會有機會調高。此外,樓宇類型及家庭雇傭狀況等因素亦會影響保費,如村屋、獨立屋或低層樓宇等物業,或有聘請家傭一般會被保險公司視為風險較高,有可能會調高保費或收取附加費,方能承保。

業內人士認為,火險與家居保險是互為補充的關系,兩者需要貫通協同,才能做好全方位的居民房屋保障鏈條。

記者|涂穎浩

編輯|何小桃?廖丹?易啟江

校對|廖丹

|每日經濟新聞 ?nbdnews? 原創文章|

未經許可禁止轉載、摘編、復制及鏡像等使用

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112