2025-09-09 16:37:16

近日,特斯拉董事會向CEO馬斯克提出了一份全新的薪酬方案,潛在價值約1萬億美元。這份方案的核心,是一份為期十年的“業(yè)績對賭”,馬斯克需分12次解鎖最多4.237億股特斯拉限制性股票。每一項解鎖條件,都精準錨定了特斯拉的轉(zhuǎn)型路線圖——從傳統(tǒng)汽車制造商全面轉(zhuǎn)向Robotaxi、FSD和人形機器人領(lǐng)域,也將馬斯克未來十年的命運與特斯拉深度綁定。

每經(jīng)記者|岳楚鵬 蘭素英 每經(jīng)編輯|王嘉琦

8.5萬億美元市值、2000萬輛汽車、100萬臺機器人、4000億美元年利潤……

埃隆·馬斯克這份“史上最貴”的萬億美元薪酬包,不僅再次刷新了華爾街的想象力,也首次以白紙黑字的形式,為特斯拉描繪出一份堪稱“不可能完成”的未來十年發(fā)展藍圖。

這份為期10年的“對賭”協(xié)議的每一項解鎖條件,都精準錨定了特斯拉的轉(zhuǎn)型路線圖——從傳統(tǒng)汽車制造商全面轉(zhuǎn)向Robotaxi(自動駕駛出租車)、FSD(完全自動駕駛)和人形機器人領(lǐng)域,同時也將馬斯克未來十年的命運與特斯拉深度綁定。

圖片來源:視覺中國-VCG111555675908

圖片來源:視覺中國-VCG111555675908

近日,特斯拉董事會向CEO埃隆·馬斯克提出了一份全新的薪酬方案,潛在價值約1萬億美元,這是美國企業(yè)歷史上規(guī)模最大的高管薪酬方案。

這份方案的核心,是一份為期十年的“業(yè)績對賭”。

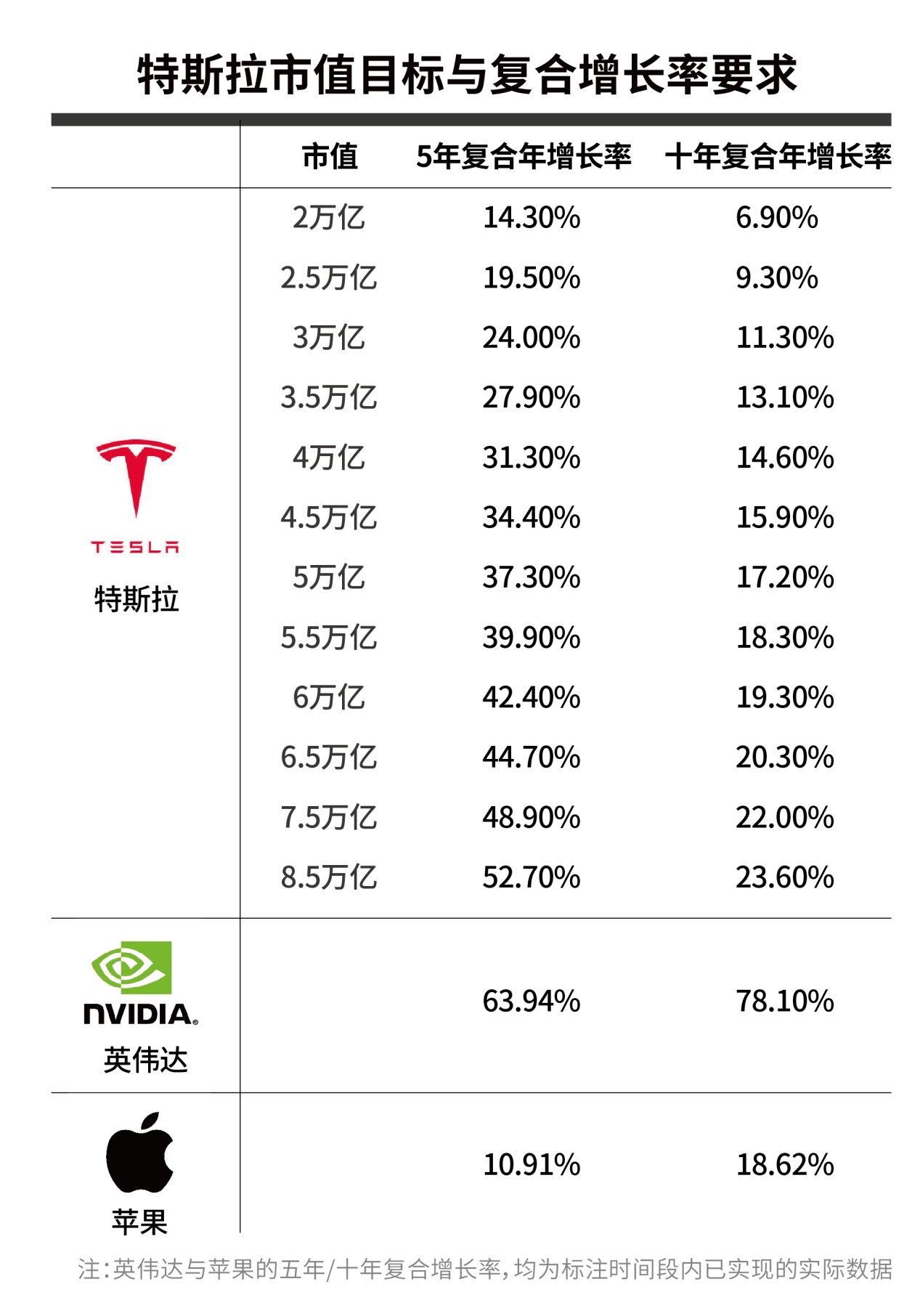

根據(jù)協(xié)議,特斯拉董事會向馬斯克授予最多4.237億股限制性股票,約占公司調(diào)整后總股本的12%,將分12批次發(fā)放。要拿到這筆巨款,馬斯克必須達成12組層層加碼、環(huán)環(huán)相扣的目標。12批股票對應(yīng)12組階段目標,每完成一個階段目標,馬斯克即可獲得約3531萬股普通股。

這12組目標分為兩類:市值門檻和運營里程碑。

市值方面,第一個階段,特斯拉市值需要從當前的1.1萬億美元左右推升至2萬億美元,幾近翻倍。隨后,每解鎖一個階段,市值依次遞增5000億美元,直到第十階段的6.5萬億美元。而最后兩個階段,則依次遞增1萬億美元,最終將市值推至驚人的8.5萬億美元。這相當于讓特斯拉在十年內(nèi),再造兩個英偉達。

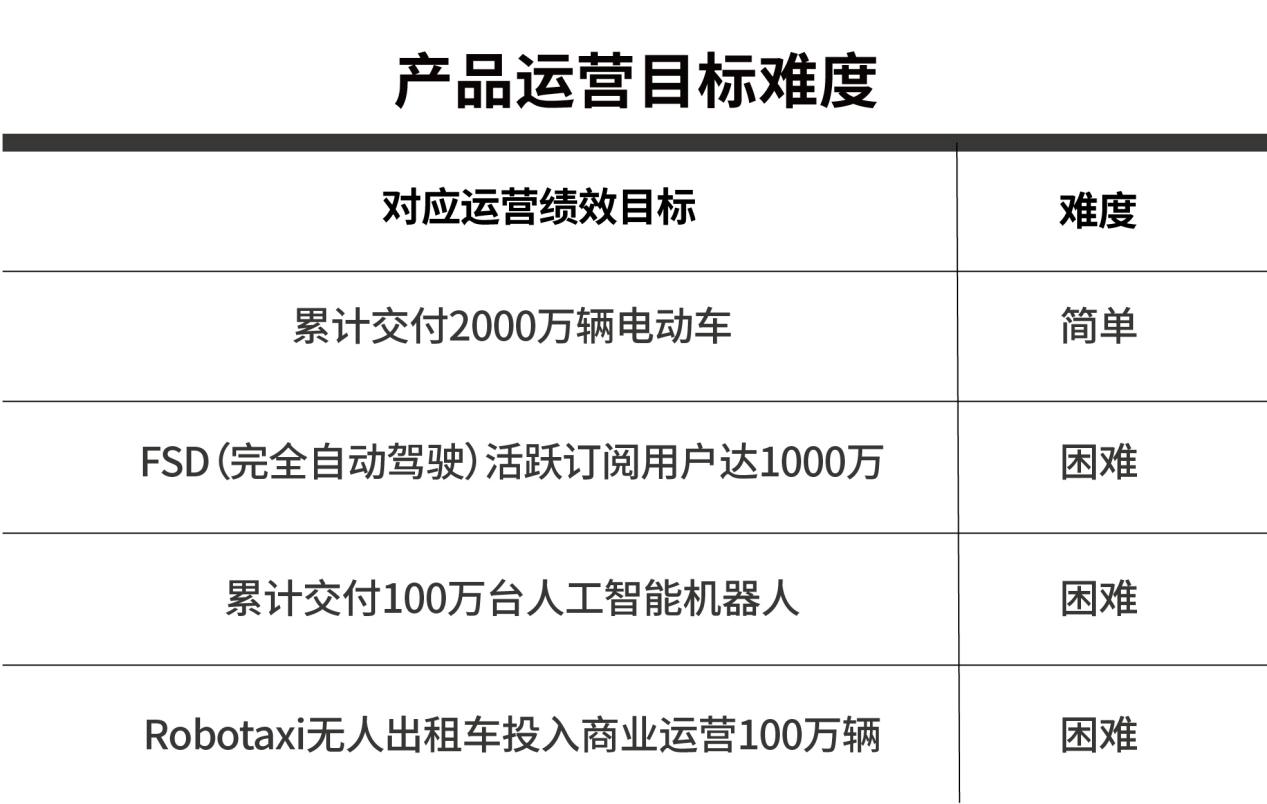

運營方面,每個階段激勵的解鎖還須同時達成至少一項運營目標,涵蓋了汽車、FSD(完全自動駕駛)、Robotaxi和人形機器人(Optimus)四大核心業(yè)務(wù):

累計交付2000萬輛特斯拉汽車(自首次交付之日算起);

FSD活躍訂閱用戶達1000萬(連續(xù)三個月日均);

累計交付100萬臺人形機器人(自2025年9月3日起計算);

100萬輛Robotaxi投入商業(yè)化運營(連續(xù)三個月日均)。

此外,方案要求特斯拉的年度調(diào)整后EBITDA(息稅折舊攤銷前利潤)最終要達到4000億美元。(注:最后三個4000億美元目標每個都需在連續(xù)的4個季度內(nèi)完成才算達成一次。)

如果所有目標全部達成,馬斯克在特斯拉的投票權(quán)將躍升至24.8%,接近25%的關(guān)鍵控制線。一直以來,馬斯克都在尋求對特斯拉的更多控制權(quán),他此前表示,將持股比例提升至25%是“既能確保戰(zhàn)略方向,又不會多到無法被罷免”的平衡點。

馬斯克的這份薪酬方案將在11月6日的特斯拉股東大會上表決投票,外界預(yù)計通過概率很大。這份 “天價對賭” 中最引人注目的四大運營目標,完整覆蓋了特斯拉未來的戰(zhàn)略發(fā)力點。

車輛交付:從“年銷2000萬輛”縮水至“累計2000萬輛”

薪酬方案要求,馬斯克需累計交付2000萬輛電動汽車。截至目前,特斯拉累計銷量已達800萬輛,這意味未來十年年均銷量需保持在約120萬輛以上。

表面看,這一數(shù)字略低于當前銷量水平,并且遠低于馬斯克當初吹噓的“2030年年銷2000萬輛”野心,似乎降低了難度。然而,完成這個“縮水版”目標也并非易事。

近年來,特斯拉的汽車交付量增速已然放緩,甚至出現(xiàn)了上市以來的首次同比下滑。2024年,特斯拉的交付量約為178.9萬輛,同比下降1.1%。無獨有偶,全球新能源車市場也正在告別狂飆突進的時代,市場研究機構(gòu)TrendForce集邦咨詢預(yù)估,2025年全球新能源車銷量為1970萬輛,年增21%,預(yù)期2026年的增長幅度將放緩至14%。

與此同時,昔日王座更是岌岌可危。中國車企比亞迪已在2024年以25.6%的份額超越特斯拉,成為全球新能源車銷冠,而特斯拉份額僅為11.4%。

對此,AutoForecast Solutions分析師薩姆·菲奧拉尼直言不諱地指出,汽車市場早已成熟飽和,不同于蘋果在手機行業(yè)稱王的年代。各大車企紛紛巨資投入電動化,特斯拉要在21世紀30年代成為“一騎絕塵”的巨頭,除非在汽車形態(tài)或制造模式上出現(xiàn)顛覆性突破。

FSD:千萬用戶背后的“技術(shù)+價格”考驗

要實現(xiàn)1000萬FSD活躍訂閱用戶,意味著要讓千萬臺特斯拉汽車持續(xù)付費使用該功能,對應(yīng)的滲透率大約為50%。

目前,特斯拉并未公開FSD付費用戶量,但據(jù)其高管透露,F(xiàn)SD選裝率僅為“十幾個百分點”,距離千萬量級相去甚遠。

一方面,高昂的價格是用戶的一大顧慮。FSD有兩種價格模式:一次性購置價格約為1.5萬美元;按月訂閱的價格為199美元。另一方面,在技術(shù)層面,F(xiàn)SD Beta版本雖然在一定條件下可實現(xiàn)車輛自行控制,但仍需駕駛者監(jiān)督,尚未達到真正的L4/L5級完全無人駕駛。

卡內(nèi)基梅隆大學(xué)自動駕駛專家Philip Koopman曾指出,目前FSD在城市街道的表現(xiàn)還不穩(wěn)定,實現(xiàn)真正無人駕駛?cè)孕柚卮蠹夹g(shù)突破。來自FSD Tracker community的數(shù)據(jù)也顯示,在城市中,平均每224英里就會出現(xiàn)一起需要人工介入的嚴重事故。

不過,東方證券在研報中給出了積極的展望。該機構(gòu)指出,F(xiàn)SD在歐洲和中國地區(qū)落地進度有望加速,后續(xù)有望產(chǎn)生鯰魚效應(yīng),促進全球及國內(nèi)高級別自動駕駛及Robotaxi產(chǎn)業(yè)加快發(fā)展,智能駕駛相關(guān)產(chǎn)業(yè)鏈公司有望受益。

Robotaxi:延遲了5年的承諾

多年前,馬斯克曾公開承諾,要在2020年讓100萬輛Robotaxi上路。如今,這一目標又被寫入薪酬方案,只是時間線已拉長至未來十年,要求實現(xiàn)100萬輛Robotaxi的商業(yè)運營。

從現(xiàn)實進度看,Robotaxi的發(fā)展遠落后于最初的設(shè)想。截至2025年,特斯拉的Robotaxi業(yè)務(wù)仍處于起步階段,目前僅在得州奧斯汀開展小規(guī)模試點,尚未拿下加州等核心市場的無人駕駛運營許可。反觀競爭對手,Waymo和Cruise等公司已經(jīng)在美國部分城市上線了有限度的無人出租車服務(wù)。

據(jù)外媒分析,十年達成“百萬級Robotaxi日活”絕非易事,特斯拉需要克服技術(shù)、法規(guī)和市場三大方面的挑戰(zhàn)。百萬車輛同時運營,需要匹配強大的車隊調(diào)度系統(tǒng)、乘客服務(wù)平臺與服務(wù)支持體系。這意味著特斯拉要徹底擺脫汽車制造商的身份慣性,轉(zhuǎn)型為成熟的出行服務(wù)運營商。這對其而言,仍是全新且艱巨的課題。

人形機器人:要撐起特斯拉80%營收

![]()

在這份薪酬方案中,最受爭議的無疑是人形機器人Optimus的目標:累計交付100萬臺。

此前,馬斯克宣稱,最早將于2029年實現(xiàn)年產(chǎn)100萬臺Optimus,如今其薪酬方案將目標調(diào)整為2035年累計交付100萬臺。

目前,特斯拉的Optimus項目仍處于研發(fā)早期,客戶交付量為零。業(yè)內(nèi)人士透露,截至目前,Optimus實際產(chǎn)量僅數(shù)百臺。特斯拉之前所作的“2025年至少生產(chǎn)5000臺”的承諾恐將再次“跳票”。

盡管如此,馬斯克對Optimus寄予厚望,他近期表示,未來特斯拉約80%的長期價值將來自人形機器人。TeslaAI官方微博日前發(fā)文展示了Optimus的最新外觀,預(yù)計特斯拉Optimus Gen3將于第四季度發(fā)布。

但要實現(xiàn)百萬機器人的目標,難度在于開創(chuàng)一個全新產(chǎn)業(yè)并達成規(guī)模化。

馬斯克曾提出Optimus單臺成本2萬美元的目標,這需要通過大規(guī)模生產(chǎn)實現(xiàn)降本。此外,市場需求和應(yīng)用存在不確定性。盡管設(shè)想空間巨大,但短期內(nèi)主要需求在工業(yè)、倉儲等特定場景,大眾消費市場對人形機器人的接受度和付費意愿尚未驗證。

業(yè)內(nèi)對于人形機器人的前景看法也不一致。

Morgan Stanley預(yù)測,2035年全球各類人形機器人保有量約1300萬臺,主要用于工業(yè)和商業(yè)領(lǐng)域。2050年全球人形機器人市場年營收可達5萬億美元,規(guī)模甚至超過當前全球汽車業(yè)營收之和。分析師Adam Jonas也強調(diào),特斯拉在軟硬件一體化上的優(yōu)勢,使其有潛力在機器人領(lǐng)域勝出。

但伯克利大學(xué)教授、前波士頓動力工程師Ken Goldberg表示,人形機器人在非結(jié)構(gòu)化環(huán)境中的使用還需很多年驗證。

值得一提的是,若特斯拉加速推進Optimus的量產(chǎn),人形機器人供應(yīng)商將直接受益。據(jù)東方證券分析,2026年起人形機器人將進入規(guī)模化量產(chǎn)階段,今年年底到明年年初,特斯拉或?qū)⒅鸩较蚬?yīng)商下發(fā)零部件定點,獲得定點的供應(yīng)商有望逐步釋放業(yè)績。

對于4000億美元的調(diào)整后EBITDA目標,《金融時報》評論稱,這一利潤幾乎相當于讓特斯拉一家公司賺取半個硅谷的收益,在目前看來“難以想象”。

要在未來5年內(nèi)將調(diào)整后EBITDA提升至4000億美元,特斯拉利潤的年均復(fù)合增長率必須至少達到91.6%,相當于過去五年英偉達利潤的復(fù)合增長率。若要在10年內(nèi)提升至4000億美元,年均復(fù)合增長率需至少達到38.4%。

要實現(xiàn)這一利潤目標,特斯拉需要在收入規(guī)模和商業(yè)模式上實現(xiàn)雙重飛躍。

收入規(guī)模方面,假設(shè)特斯拉凈利率維持在當前約20%的水平,要支撐4000億美元的利潤,年營收需達到2萬億美元。對比特斯拉2024年的營收(976億美元),這一數(shù)字意味著20倍左右的增長。在全球汽車市場增長有限的情況下,特斯拉唯有開辟新市場,如按里程對出行服務(wù)收費、機器人銷售,來填補這一缺口。

傳統(tǒng)汽車制造屬于重資產(chǎn)行業(yè),利潤率始終存在天花板。而Robotaxi網(wǎng)絡(luò)、軟件訂閱等業(yè)務(wù)具有平臺化屬性和高利潤率特征。要突破利潤增長瓶頸,核心關(guān)鍵在于完成角色重塑——從單純的汽車產(chǎn)品提供商,徹底轉(zhuǎn)向服務(wù)與出行運營商。

正如ARK Invest的模型所指出的,到2029年,特斯拉90%利潤將來自Robotaxi服務(wù)。也就是說,只有當數(shù)百萬輛特斯拉汽車接入自動駕駛出行網(wǎng)絡(luò),通過為乘客提供付費出行服務(wù)并持續(xù)獲取分成,其利潤才能擺脫傳統(tǒng)制造業(yè)的線性增長邏輯,實現(xiàn)指數(shù)級攀升。

Morgan Stanley則表示,特斯拉的運營目標(包括汽車交付、全自動駕駛訂閱和 Robotaxis)“在10年內(nèi)似乎可以實現(xiàn)”,但4000億美元的調(diào)整后EBITDA目標需要人工智能驅(qū)動市場的大量貢獻,包括Optimus人形機器人。該行在報告中解釋說,若美國勞動力市場有1%的崗位被人形機器人取代,對應(yīng)的市場規(guī)模就可能達到約3200億美元。

不過,金融界人士對特斯拉激進的利潤目標仍持謹慎的看法。一些華爾街分析師指出,這實際上是希望特斯拉成為下一個“蘋果+谷歌+Uber的綜合體”。倫敦股票經(jīng)紀公司AJ Bell的投資分析師丹·科茨沃斯 (Dan Coatsworth) 表示,“馬斯克需要某種天賜神助才能拿到這筆錢”。

這筆“天價”薪酬,也成了將馬斯克與特斯拉牢牢“鎖死”的黃金鐐銬。要拿到這些股票,馬斯克必須持續(xù)擔任特斯拉CEO或經(jīng)批準的高管職位。

投資顧問公司APTUS CAPITAL ADVISORS的股權(quán)及投資組合經(jīng)理主管David Wagner表示,“這份獎勵方案表明,特斯拉相信馬斯克是創(chuàng)新的關(guān)鍵人物,而他的離開是對公司的最大威脅。”

安德森資本管理公司創(chuàng)始人彼得·安德森表示,對于馬斯克這樣的創(chuàng)始人來說,長期薪酬極其重要。馬斯克的歷史令人不安,他很容易被其他事物分散注意力,而這些事物并不一定能直接使特斯拉受益。

RUNNING POINT CAPITAL ADVISORS首席投資官邁克爾·阿什利·舒爾曼則稱,“特斯拉最大的資產(chǎn)不是工廠或電池,而是馬斯克本人。”他認為,這份薪酬方案反映出馬斯克作為品牌、增長和投資者熱情的驅(qū)動力,其核心價值無法用傳統(tǒng)方式衡量。

特斯拉長期多頭、Wedbush分析師Dan Ives在向《每日經(jīng)濟新聞》記者發(fā)送的報告中表示,薪酬方案是確保馬斯克繼續(xù)掌舵、帶領(lǐng)特斯拉渡過關(guān)鍵時期的重要舉措。馬斯克就是特斯拉最重要的資產(chǎn)。在AI革命之際,自動駕駛和機器人業(yè)務(wù)正處于發(fā)展前沿,這是特斯拉的關(guān)鍵時刻。

投資銀行威廉·博萊分析師杰德·多爾斯海默認為,新的激勵計劃將以與2018年計劃相同的方式獲得批準,股東們對馬斯克在未來十年獲得激勵感到興奮。這一消息,加上特斯拉公開推出其機器人出租車服務(wù),預(yù)計將提振投資者情緒。

免責聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議,使用前請核實。據(jù)此操作,風險自擔。

封面圖片來源:圖片來源:視覺中國-VCG111555675908

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2026 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112