每日經濟新聞 2018-09-26 14:27:55

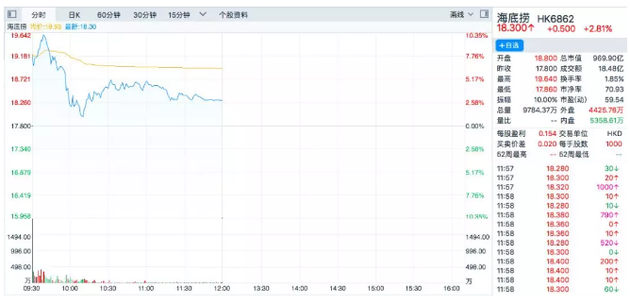

海底撈今日在港交所上市,開盤后股價大漲超過10%,公司市值也沖破千億港元,和擁有肯德基、必勝客、小肥羊等連鎖餐飲的百勝中國(133億美元市場)相當。不過截至午間收盤,股價回落,漲幅收窄至2.8%。

每經編輯|王嘉琦

1994年,四川簡陽,23歲的小伙張勇準備和朋友施永宏開一家火鍋店。當時,張勇和女友舒萍(現在已是張勇的太太),施永宏和他當時的女友、現在的太太李海燕,四人湊了8000元,做了四張火鍋桌。

萬事具備,只欠一個響亮的名字。張勇為此非常苦惱。

這天,舒萍在和朋友打麻將,張勇坐在旁邊,還在為名字愁眉苦臉。這時,舒萍和牌了,而且是個“海底撈”——也就是牌桌上最后一張牌和,要加番。她很高興,轉過頭說:還不如直接叫個海底撈。

當時的張勇和舒萍一定想不到,因為他們,“海底撈”三個字從四川的麻將桌,走上了火鍋餐桌,從小小的簡陽走向全國,走向海外,今天(9月26日),正式登陸香港市場,市值突破1000億港元!

有分析認為,海底撈選擇在盈利水平最高、擴張速度最快時上市,給予市場極高的增長預期,估值已經接近樂觀預期下的天花板。

未來海底撈的擴展之路,還會這么平坦嗎?

對于海底撈(06862,HK)這只股票,是撈一把就走,還是長期持有呢?

9月24日,海底撈公告,此次全球發售4.25億股,其中香港發售3820.8萬股,國際發售3.86億股,發售價每股17.80港元,每手1000股。

這意味著,投資者最低入場門檻費用(買一手的費用)高達1.78萬港元(約合人民幣1.56萬元)。成為港股史上迄今入場門檻最高的新股。

創始人張勇和首席運營官楊利娟敲鐘(圖片來源:東方IC)

雖然市場認為海底撈的新股定價過高,但今天早盤,投資者還是“撈”了一把。開盤時,海底撈報18.8港元,較發行價大漲5.6%,隨后繼續大漲,上午9:40前后,海底撈股價報19.64港元/股,漲幅超過10%,市值也沖破千億港元(1040億港元),和擁有肯德基、必勝客、小肥羊等連鎖餐飲的百勝中國(133億美元市場)相當。

全球發售股票后, 張勇和舒萍將共同持有已發行總股本的57.67%,如果按1000億港元計算,張勇和舒萍的身家將達到了576億港元(約合人民幣506億元)。

但是,9:40分之后,海底撈股價急轉直下,30分鐘內,股價從最高點跌至17.86港元,隨后才逐漸企穩,截至午間收盤,漲幅只有2.81%,市值為946億港元(約合人民幣831億元)。

海底撈今早的股價走勢,確實反映了估值過高的隱憂。

按17.8港元的IPO定價,公司估值高達943.4億港元,對應2017年11.94億元凈利潤,市盈率高達69.5倍。對比中信證券、國金證券給出的盈利預測可見,海底撈的發行估值幾乎透支。

此前,經濟學家宋清輝在接受每日經濟新聞(微信號:nbdnews)記者采訪時表示,“如此高的估值,對海底撈而言并非好事,將來必然會伴隨著市場對其嚴苛的‘審判’,而且必須時刻要證明自己的估值是合理的,否則將會受到市場嚴厲的‘懲罰’。”

海底撈此次IPO募集資金的用途主要包括四個方面:

60%用作海底撈業務擴充,為2018年至2020年開設新的餐廳提供資金支持;

20%用作開發新技術,主要用于開發提升客戶體驗,以及與食品安全相關的技術項目;

15%將用作償還公司現有的債務;

另外5%將用作營運資金,以及一般的企業用途。

籌到錢的海底撈,未來的擴張之路還會像此前的24年那么平坦嗎?

圖片來源:視覺中國

從招股書可見,最近幾年,海底撈開店速度加快,門店數量從2015年的112家增加至2017年末的273家,到了今年9月初,又增加到了363家。海底撈估計,今年之內,要新開180至220家餐廳。

大舉擴張為海底撈帶來的是營收的快速增加。2017年,海底撈在全球服務的顧客總量達到了1.06億人次,在中國內地,每家門店每天平均有近1500人次造訪。2017年,營收總額為106.37億元,過去2年的復合年增長率為35.9%。今年上半年,增長率更是提高到了54.4%。

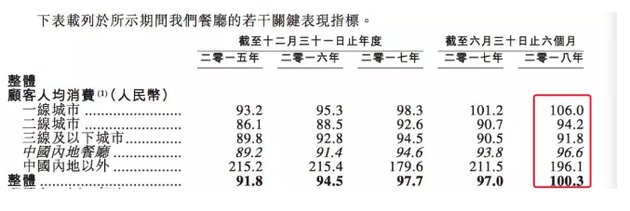

對于一個餐館來說,業績增長的好不好,有兩個關鍵因素,第一個就是客人的消費。2018年上半年,中國內地平均每位顧客在海底撈消費96.6元。其中,一線城市人均消費106.0元,這些數字較去年同期都在增加。

除了客人的消費之外,還要看翻臺率。翻臺率越高,就餐人數就越多,既能提高單店銷售額,又能攤薄各類固定成本,提高單店利潤。

根據海底撈的公告,公司整體翻臺率在2018上半年大量新店開設的背景下,由2017年的5降至4.9,更為嚴峻的是,2018上半年新開門店的翻臺率已經由2016年的4.8降至4.2。

高速擴張還給海底撈帶來了巨額流動負債,2015年~2017年三年流動負債凈額分別為6040萬元、3.86億元和11.56億元,到2018年第一季度,這個數字已經擴大到18.32億元。資產負債率也大幅上升。去年公司的資產負債比由2016年的17.9%飆升至73%,這一比率今年上半年回落至50.7%。

——海底撈可能有兩種死法:一種是管理出問題,死亡過程可能持續數月甚至上年;第二種是食品安全出問題,一旦發生,海底撈可能明天就會關門,生死攸關。

張勇曾接受媒體采訪時如是說。

對于規模如此巨大的餐飲企業,任何一家門店出現食品安全問題,都會成為整個集團的“黑天鵝”。

去年8月,以服務成名的海底撈在后廚安全上失守。北京海底撈勁松店、太陽宮店被曝多次發現老鼠爬竄、餐具清洗不到位等問題,北京市食藥監局要求海底撈北京各門店一個月內實現后廚可視化。

如今,海底撈已經上市,任何食品安全問題都能在它的股價上反映出來,而且未來的門店越來越多,這也是以“逆天的”服務文明的海底撈未來將面臨的考驗。

圖片來源:視覺中國

從創業之初,海底撈就不是靠味道取勝。張勇曾說,“那時我連炒料都不會,火鍋味道很一般,想要生存下去只能態度好點,客人要什么速度快點,有什么不滿意多賠笑臉……這也算歪打正著,因為火鍋相對于其他餐飲,品質的差別不大,因此服務就特別容易成為競爭中的差異性手段。”

而關于海底撈“變態”服務的開端,2011年的《中國企業家》雜志曾經有過描述:

“開辦火鍋店初期,一天,當地相熟的干部下鄉回來,到店里吃火鍋。張勇發現他鞋很臟,便安排一個伙計給他擦了擦。這個小小舉動讓客人很感動,從此,海底撈便有了給客人免費擦鞋的服務。

一位住在海底撈樓上的大姐,吃火鍋時夸海底撈的一種辣醬好吃。第二天張勇把一瓶辣醬送到她家里,并告訴她以后要吃海底撈隨時送來”。

這樣的服務,也讓海底撈逐漸在簡陽做出了名氣,也招攬了不少回頭客。

為了保障服務質量,海底撈在員工管理和培訓上可謂下血本。去年,海底撈的近三成收入用在員工成本上,達到31億元,而排除董事薪酬等其他因素,員工平均年薪約6萬元,在同行中領先。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112