2026-04-12 19:19:24

每經記者|李娜 每經編輯|肖芮冬

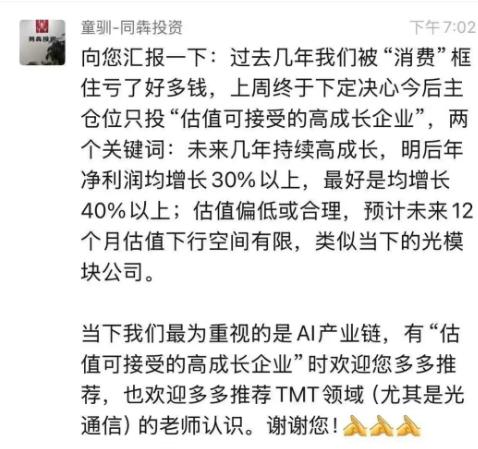

近日,一張疑似同犇投資創始人童馴的微信朋友圈截圖在社交平臺廣泛傳播。相關截圖顯示,童馴表示今后主倉位將投向“估值可接受的高成長企業”,并明確提出對凈利潤增速和估值水平的具體要求,同時稱當下“最為重視AI產業鏈”。

長期被市場貼上大消費標簽的童馴,此番表態迅速被部分市場人士解讀為“長期重倉消費的人投降了”。關于同犇投資是否正在清倉消費、全面轉向科技的猜測引發熱議。

為此,《每日經濟新聞》記者(以下簡稱每經記者)第一時間聯系童馴本人,他就相關爭議進行了獨家回應。

這張被廣泛傳播的微信截圖,內容遠比外界概括的更為具體。

童馴在交流中寫道:“過去幾年我們被‘消費’框住虧了好多錢,上周終于下定決心今后主倉位只投‘估值可接受的高成長企業’。”他進一步給出了兩個關鍵詞:一是“未來幾年持續高成長,明后年凈利潤均增長30%以上,最好是均增長40%以上”;二是“估值偏低或合理,預計未來12個月估值下行空間有限,類似當下的光模塊公司”。

相關截圖還顯示,童馴明確表示當下“最為重視的是AI產業鏈”。

截圖流出后,“投降”二字迅速占據討論核心。不少投資者將其解讀為“長期重倉消費的人徹底認輸”。一時間,同犇投資是否正在清倉消費、全面轉向科技,成為市場熱議的焦點。

面對外界的持續熱議,童馴向每經記者進行了獨家回應,并澄清了相關誤解。

針對外界認為他改變投資框架的說法,童馴坦言,“我們的提法估值可接受的高成長企業,這個提法不是新提的,我們公司成立初就這么提,一直這么提”。他解釋道,“過去只是在大消費這一標簽之下尋找這類企業,現在的變化僅僅是不局限于大消費。大家理解錯了,消費我們現在還是挺多的。”

同時,針對外界普遍將這次調整解讀為“消費基金認錯離場、轉而追科技”,童馴明確否認了這一說法。“科技我們原來也一直有倉位,不是說原來沒有倉位,現在出來去搞科技,根本不是這個概念。”

從同犇投資的發展歷程來看,早在2015年,該公司已經設立TMT行業研究員崗位。不僅如此,同犇投資對科技類上市公司的調研也未間斷,遠非近期臨時轉向所能解釋。

![]()

在童馴看來,外界將此次調整解讀為清倉消費轉投科技,本身就是一次誤讀。真正發生的變化,是在估值可接受的高成長企業這一統一框架下,持倉權重的結構性微調。“就是說,原來消費占的權重很大,配了一部分科技,現在就是消費適當降低一點,科技適當增多一點,僅此而已。”

回顧童馴履歷,其投資生涯起點是不低的——上海財經大學統計學碩士畢業后,他于2002年加入了申銀萬國證券研究所。在12年的賣方研究生涯中,他先后從事金融工程研究、化工行業研究、行業比較研究,最終聚焦食品飲料行業。

2008年~2012年,童馴迎來職業生涯的第一個高峰。他連續五年斬獲新財富食品飲料行業“最佳分析師”第一名,同時連續五年摘得《證券市場周刊》水晶球食品飲料行業第一名。在業內,他被同行稱為消費行業的“老法師”。

2014年,童馴離開申萬,創立同犇投資。基于行業比較研究的投資偏好定位,同犇投資選擇深耕大消費。

2019年~2020年,大消費板塊迎來牛市行情,同犇投資旗下產品凈值一路飆升,管理規模一度突破百億元。根據中國基金業協會的最新公示信息,同犇投資的管理規模區間為20億元~50億元。來自第三方數據顯示,成立于2016年5月的同犇智慧1號,截至2026年4月3日,成立以來的年化收益率達到兩位數。

值得關注的是,2025年12月,童馴接受相關媒體采訪時曾明確表示,2026年將聚焦兩大高景氣板塊——新消費與AI產業鏈,二者具備長期成長邏輯與短期業績支撐,是全年重點布局方向。

在他看來,新消費將開啟“黃金十年”。從消費邏輯來看,商品價值涵蓋功能價值、情緒價值與資產價值三大維度,過往消費者更側重實用性與性價比,未來情緒價值與資產價值將成為消費決策的核心驅動。

而在回顧2025年操作時,童馴直言,他在2024年10月就提前布局了IP潮流玩具、古法黃金等新消費細分賽道。2025年上半年,相關企業盈利持續超預期,股價大幅上漲,組合在此階段實現顯著收益。不過進入下半年,新消費板塊迎來階段性調整,組合凈值隨之回調。

此外,童馴還表示,2026年繼續堅定看好AI產業,重點關注以光模塊為代表的海外算力相關機會,同時布局AI驅動下的互聯網大廠。

封面圖片來源:每經媒資庫

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2026 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112