每日經濟新聞 2026-04-08 13:43:21

每經記者|黃婉銀 每經編輯|段煉 袁東

2022年5月,當許映童帶著一眾華為老部下從深圳轉戰上海,在臨港的一間辦公室里開啟創業征程,三年后這家儲能初創企業就開始馬不停蹄闖港股。

近日,歷經2025年兩次遞表失效、三度叩港交所大門的思格新能源(上海)股份有限公司(以下簡稱“思格新能源”)終于通過聆訊,距離掛牌僅一步之遙。

手握海外戶儲爆款產品、背靠華為技術基因與一線資本加持,這家賽道黑馬一路狂奔,可也暴露出單一產品依賴、澳大利亞產品召回、存貨激增、境內市場遇冷等問題,在競爭白熱化的紅海中,這匹黑馬能否靠單一爆款支撐起百億估值的野心?

爆款“SigenStor”的AB面:

營收依賴超九成,曾因過熱風險啟動召回

翻開聆訊資料,思格新能源的業績曲線堪稱“陡峭”,不僅在兩年間實現收入增超150倍,更在可堆疊光儲一體機領域撕開了巨頭盤踞的缺口。

截圖自招股書

而思格新能源的業績神話,幾乎全部押注在了一款名為“SigenStor”的產品上。 這是一個集光伏逆變器、儲能變流器、電池等五大模塊于一體的可堆疊光儲機。

作為公司的旗艦核心產品,SigenStor可堆疊分布式光儲一體機自2023年6月推出后,便成為公司目前為止絕對的 “營收支柱”。

2023年至2025年(以下簡稱報告期內),SigenStor 的銷售額占總營收比例分別高達96.4%、90.6%、92.9%,連續三年貢獻超九成收入。同時,也讓公司毛利率在報告期內從31.3%攀升至50.1%。

這種“一招鮮”的策略,在光儲賽道爆發期確實讓思格新能源迅速搶占了市場份額。2024年,公司便憑借28.6%的占有率,問鼎全球可堆疊分布式光儲一體機解決方案提供商出貨量榜首。

然而,硬幣的另一面是極高的產品結構風險。

2025年11月,在思格新能源的重要海外戰場——澳大利亞,公司因收到銷售的部分型號逆變器因交流電源插頭周圍出現局部過熱及損壞情況,啟動了召回計劃。公司表示,“主要歸因于第三方安裝商未嚴格遵循我們提供的安裝說明,導致輕微的安裝瑕疵。此次自愿性產品召回對財務造成的影響,占我們2025年總收入的不足1%。”

海外是思格新能源主要的營收戰場。2025年,亞太與歐洲兩大區域貢獻了超91%的營收,中國內地收入占比僅1%,較2023年12.2%的占比大幅下滑。

對于中國內地市場收入占比下降,公司表示,為配合全球擴張戰略,持續聚焦國際市場銷售,中國內地市場的收入貢獻有所下降。海外市場的終端客戶群通常更青睞高端、先進的產品,這些產品可售出較高溢價;相較之下,中國內地的終端客戶群則普遍對價格較為敏感。

華為老兵的“轉身”:

手握近半投票權,曾獲低價股權激勵

思格新能源之所以被冠以“華為系”標簽,源于其靈魂人物許映童。

許映童在華為供職長達23年,曾執掌智能光伏與升騰計算業務,是名副其實的華為元老。2022年創業之初,他還拉了華為前同事共同加盟,其中包括思格新能源目前的執行董事兼總裁張先淼。

截至目前,許映童通過直接持股及受控實體組成控股股東,手握思格新能源約49%的投票權,對公司擁有絕對的掌控力。

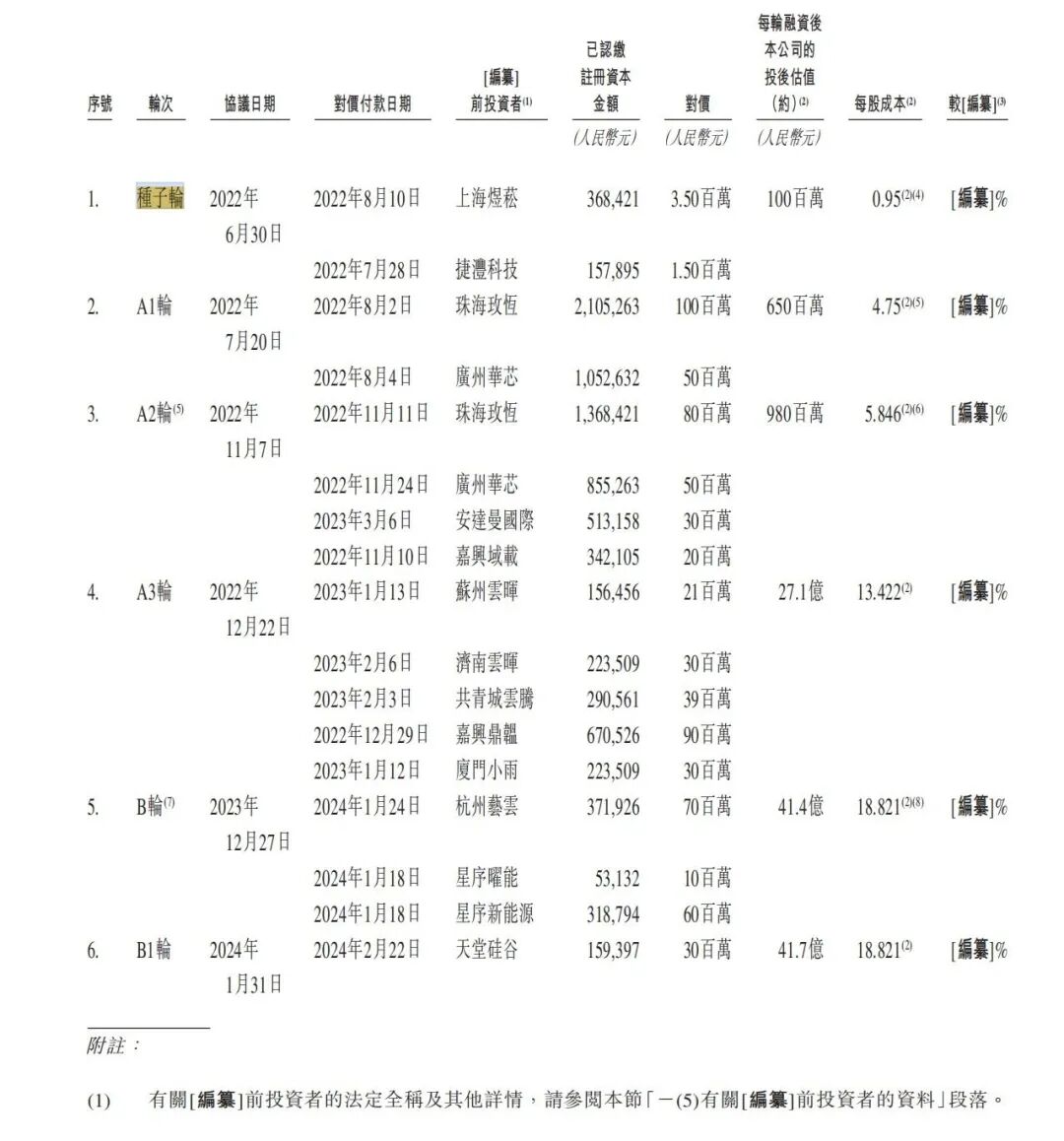

資本層面,思格新能源自成立便成為一線投資機構的寵兒。公司成立僅一個月便獲500萬元種子輪融資,至2024年1月合計完成6輪融資,投后估值從種子輪的1億元暴漲至B1輪的41.7億元,其投資方包括高瓴等。高瓴投資44歲的董事總經理孫國慶在2023年12月成為思格新能源董事,2025年2月被調任為非執行董事。

截圖自招股書

公司還存在低價股權激勵的爭議。就在第一次遞表港交所前后,2025年2月,許映童及張先淼以1元/股的低價獲授股份,而股份于授出當日的公允價值為每股248.93元。

如今,通過聆訊意味著許映童和他的華為老兵們拿到了港股市場的“入場券”。 未來,思格新能源計劃將募集資金投入到研發體系升級和全球化網絡深化中。 在這個日新月異的新能源賽道上,這位“華為元老”能否帶領他的儲能“黑馬”跨越紅海,將短期爆發轉化為長足的增長動力,全球投資者正拭目以待。

(免責聲明:本文內容與數據僅供參考,不構成投資建議,使用前請核實。據此操作,風險自擔。)

記者|黃婉銀

編輯|段煉 袁東 杜波

校對|張錦河

封面圖片:視覺中國(圖文無關)

|每日經濟新聞 nbdnews 原創文章|

未經許可禁止轉載、摘編、復制及鏡像等使用

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2026 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112