2026-03-29 12:17:16

每經記者|肖芮冬 每經編輯|趙云

剛過去的交易周(3月23日至27日),A股市場又經歷了一番波折。

好消息是,雖然市場總體本周仍累計下跌(如上證指數、萬得全A等指標),但周K收出較長的下影線,提示很可能已度過“最危險的時刻”,情緒也有較好修復。

個股來看,本周有2220只股票收漲,為3月份以來“最好”表現。

板塊方面,鋰電產業鏈等方向也走出了比較持續的賺錢效應。

壞消息則是,周五盤中看似緩和、一度支撐亞太市場走強的中東局勢,在收盤后又變得復雜起來,甚至導致美股再度大跌。

截至周五收盤,標準普爾500指數跌1.67%,納斯達克綜合指數跌2.15%,道瓊斯工業平均指數跌1.73%。至此,美股三大指數均錄得周線5連跌。其中,納指本周累計下跌3.23%、標普500指數跌2.12%、道指跌0.90%。

而截至完稿,從周末消息面來看,事態尚沒有明顯的緩和跡象(下文會梳理)。

這其實就給股民出了道難題:

已知,本周一市場的大跌(也是三連跌),在后續4天得到了修復——“下方有底”也由此得到確認。

那么下周,市場會不會受周末局勢影響,再度上演“探底回升”?

如果是,周一的劇本是“探底”,還是直接盤中就完成修復?

如果不是,你認為“油漲股跌”的蹺蹺板效應,還會持續多久?

誠然,這是個短線博弈點,但“不預判、只應對”的策略,其實適合當下更多人。

更直白地說,如果市場還要調整,我們也可相信A股的韌性,并在最有望得到支撐(也就是最可能反彈)的位置出手,而不是沖動追高或情緒化賣出。

中泰證券認為,3月迄今,A股震蕩下跌,經歷了“調整—反彈—二次下跌”的過程。指數走勢受海外因素主導,美伊沖突升級與滯脹交易是全月的交易主線;科技大類中上游韌性突出,周期大類中能源鏈走強;往后看,短期市場可能仍面臨震蕩,但無系統性大幅下行風險,結構方面或圍繞獨立性強的景氣賽道演繹。

因此配置上,建議重視紅利資產的防御屬性,布局地緣風險邊際收斂后的修復品種。

國信證券研報認為,本輪牛市始于2024年9月24日,宏觀背景與1999年5月19日開啟的牛市比較像,均是宏觀政策發力治理通縮。牛市轉熊市往往出現在宏觀環境惡化、股市情緒亢奮的時候,當前這兩個條件均不滿足。

與歷史牛市高點相比,目前牛市時空和市場情緒均未達到極致。

從上漲時空角度看,前文提到三輪典型的A股牛市持續時間均超24個月,Wind全A平均上漲151%;而截至3月23日,本輪行情至今僅過去18個月,Wind全A區間漲幅為58%,與歷史上牛市時空相比仍有較大空間。從市場情緒角度看,截至3/23,全部A股PE為21.7倍、風險溢價率為2.8%,相比歷史07、10、15、21年等牛市高點仍有一定差距,可見目前市場情緒也尚未達到極致。

那么如何理解本輪回撤?

其表示,根據波浪理論,一輪牛市可以劃分為5浪,其中1、3、5浪為上升浪,2、4浪為回調浪,因此牛市中后期出現的劇烈調整即對應4浪調整。從技術分析角度看,2024年“9·24”上證指數2689點是本輪牛市1浪的起點,此后去年4月7日上證指數3040點對應著3浪上漲的起點,而目前市場較大概率處在4浪調整的階段。若拿起源于2024年“924”的本輪牛市與1999年“519”牛市對比,2026年1月以來的調整或類似于2000年8月~2001年2月的調整。

“若當前地緣沖突帶來的低點為市場全年的底部區域,從振幅角度看后市或有新的高點。”

接下來,我們再看看周末消息面。

(1)中東局勢

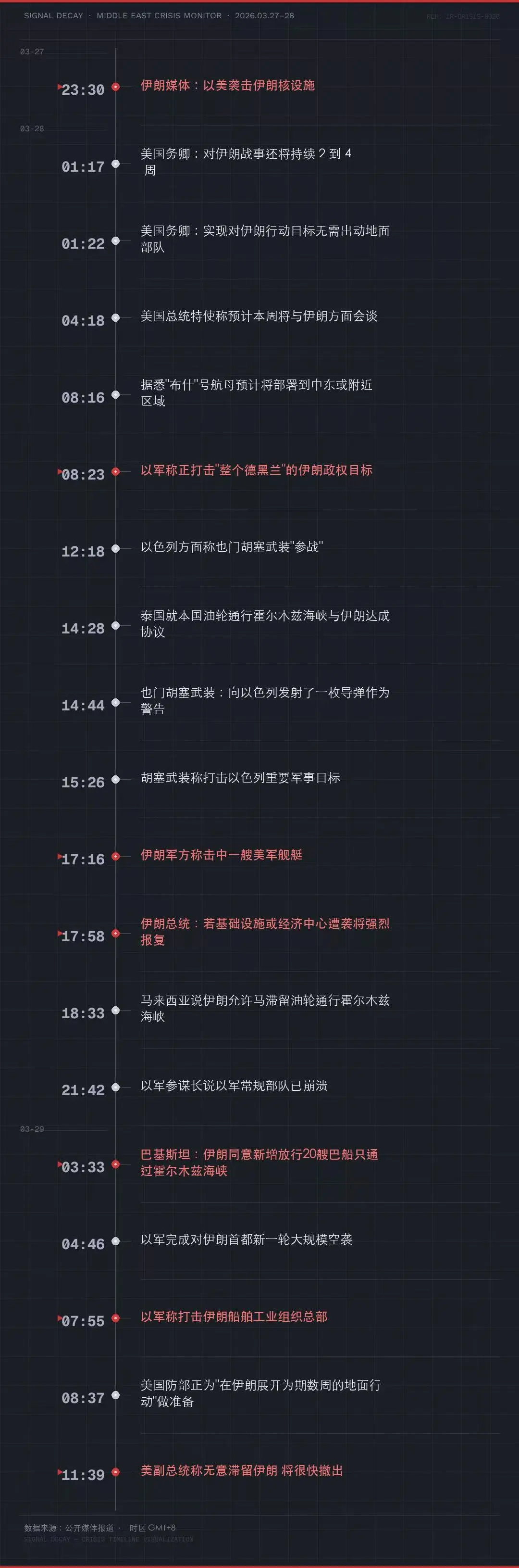

北京時間3月27日晚間,“美以空襲伊朗鋼鐵廠及配套發電廠”的消息,可以說直接引發美股下跌。稍早時候,“伊朗說勸返3艘試圖通過霍爾木茲海峽的船只”的消息,則已開始引起市場緊張。

這里我們綜合媒體報道,也對后續時間軸進行大致梳理(截至北京時間3月29日上午)。

(2)其他消息面

應對能源市場動蕩 俄羅斯擬自4月1日起實行汽油出口臨時禁令

今年前3個月我國創新藥對外授權交易總額超600億美元,接近2025年全年的一半

我國核藥領域迎來一項關鍵性突破

中國科學院高能物理研究所依托大科學裝置中國散裂中子源,于近日首次實現醫用級阿爾法同位素居里級量產,將加速我國自主化阿爾法核藥從實驗室走向臨床應用。

“Token”一詞的搜索量最高一天達到7.7萬次,比去年日均搜索量高出1850%

公司公告

長城汽車:擬使用不超435億元自有資金購買中低風險理財產品

比亞迪:擬使用不超600億元自有閑置資金進行委托理財

TCL科技:2026年擬使用不超355億元自有資金進行委托理財

下周消息面,則主要關注兩件大事。

3月31日,周二

3月PMI數據將公布

此前國家統計局公布的數據顯示,2月份,制造業PMI為49.0%,比1月下降0.3個百分點;非制造業商務活動指數為49.5%,比1月上升0.1個百分點;綜合PMI產出指數為49.5%,比1月下降0.3個百分點。

有分析師表示,2月份,季節性因素對制造業的影響仍在顯現,制造業運行有所放緩,但這種放緩是短期性的,積極變化仍在累積。3月份,隨著春節假期影響基本消退,各地氣溫逐步回升,工廠、工地全面開工復工,經濟社會也將回歸正常軌道運行。

4月1日,周三

根據財政部、國家稅務總局公告,當日起,光伏等產品的增值稅出口退稅將被取消

分析認為,本次取消退稅,行業已有預期。取消出口退稅通過對出口企業施加短期壓力,將加速激活企業進行全球化產能布局的內在動力,進而推動中國光伏產業逐步告別“低價內卷”的競爭模式,轉向“技術議價”的高質量發展賽道。未來,TOPCon3.0、BC、鈣鈦礦等先進技術路線的滲透速度將加快,行業將迎來技術驅動的全新發展階段。

封面圖片來源:每經媒資庫

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2026 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112