每日經濟新聞 2026-03-23 21:55:10

每經記者|王海慜 每經編輯|陳柯名 葉峰 杜恒峰

當地時間23日,美國總統特朗普在社交媒體平臺“真實社交”發文稱,“美國和伊朗在過去兩天進行了非常良好和富有成效的對話”。

特朗普還表示,伊朗“非常想達成協議”,美伊“可能在5天內甚至更短時間內”達成協議。美方“非常有意向與伊朗達成協議”。

特朗普稱,已指示暫停對伊朗發電廠和能源基礎設施的一切軍事打擊,為期五天,但前提是正在進行的會議和討論取得成功。而在此之前,特朗普曾發出“48小時最后通牒”,聲稱伊朗若不放開霍爾木茲海峽,就將打擊伊朗的關鍵能源設施。而在北京時間明天早上,所謂的“48小時通牒”就將到期。

對于美國總統特朗普今天(3月23日)稱“美國和伊朗進行了非常良好且有成效的會談”,據伊朗法爾斯通訊社援引消息人士的話報道說,“伊朗與美國沒有直接溝通,也沒有通過斡旋方進行溝通”。

此外,特朗普公布此消息后,美股三大指數集體高開,納指漲1.61%,標普500指數漲1.35%,道指漲0.5%。WTI原油跌10.10%,報88.312美元/桶;布倫特原油跌9.73%,報96.059美元/桶。美國10年期國債收益率下跌8.4個基點,報4.307%。歐股轉漲,德國DAX指數、法國CAC40指數日內漲超2%。

資料圖。圖片來源:視覺中國

受美伊沖突持續升級影響,今日A股出現較大幅度的調整,從內部結構來看,相比大盤藍籌,小微盤股的跌幅則更為明顯。

從上周五到今天,上證指數累計跌幅已達4.8%,這讓人聯想到了去年4月7日當天“對等關稅”帶來的沖擊。不過,無論從指數的跌幅還是跌停個股數量來看,目前市場的恐慌程度都要小于一年前。

實際上,近年來,面對一些能引發全球權益資產共振的公共事件時,A股的韌性趨于增強。回顧2020年以來遭受海外沖擊時A股市場的表現,在短期見底后,中證全指有近七成的概率能在1個月內修復至沖擊前水平。

券商:外部擾動或是配置機會

受外部擾動影響,上周五以來,A股市場出現了較大幅度的調整。不過,本次中東局勢引發的A股調整,相較去年4月7日“對等關稅”沖擊,市場恐慌程度更低。

首先,從指數的跌幅來看,上周五以來上證指數累計下跌4.8%,而去年4月7日當天滬指則大跌7.34%;其次,從跌停個股數量來看,今日全天,A股市場跌幅超過10%的個股數量有80多只,而去年4月7日當天則有多達3200余只。

與此同時,多位策略分析師認為,由于美伊沖突導致的下跌對A股的影響可能和“對等關稅”一樣,調整帶來的是配置機會。

某頭部券商資深策略分析師盤后向記者表示:“我們認為國內邏輯沒有變化,外部擾動就是配置的機會。”

值得關注的是,從近期市場的內部結構來看,相比大盤藍籌,小微盤股的跌幅則更為明顯。據Choice數據統計,上周五以來,A股核心指數中跌幅最小的為創業板50、紅利指數(跌幅都不足2%),而跌幅最大的為Choice微盤股指數(下跌近10%)。

中泰證券策略團隊指出,2024年9月以來,在長線資金主導下的上證指數風險收益比冠絕大類資產,每一輪中期調整的幅度一般在10%左右,一般不會有效跌破每一輪上漲的起漲點。本輪市場調整并非開啟熊市周期,而是屬于中級調整范圍,且當前調整周期已進入中段之后:指數、藍籌與科技、中小市值后續或分化加大。對于指數類的公用事業、紅利、銀行、藍籌等,若再出現下探(特別是美軍派出地面部隊試圖奪取哈爾克島等明顯升級與市場情緒高點時),已進入戰略配置區間;對于科技股,當前中小市值和海外映射的風險尚未釋放完畢,若中小市值出現流動性風險與恐慌盤,以及納指補跌時,則是底部配置的較好的時間點。

另外,也有觀點認為,當前全球市場能否再度出現V型反轉尚待觀察。國盛證券首席宏觀分析師張浩今日接受《每日經濟新聞》記者采訪時指出,短期看,美伊沖突是市場交易重點,當前美伊沖突進入“戰事升級-海峽博弈”的新階段,雙方“以打促談”,重在試探談判底線和停戰條件。但“封鎖”霍爾木茲海峽產生的實質性影響已經產生,市場對“長期高油價”環境可能定價不足,當前分歧較大,一是美伊沖突直接沖擊風險偏好,二是油氣沖擊直接帶動通脹預期升溫,全球主要經濟體長債收益率上行沖擊市場估值體系,三是上游漲價對中下游的成本沖擊逐步顯現,需求沖擊導致EPS預期開始走弱。

“考慮當前整體外圍市場,特別是美元過剩流動性環境偏緊,長期高油價導致貨幣政策收緊預期,這種流動性環境導致市場波動進一步放大,且容易誘發美股、歐債、商品、新興市場匯率等潛在風險釋放。在美伊沖突緩解、高油價回落和流動性環境實質性改善前,能否出現像2025年4月的反轉行情,仍需進一步觀察。”他表示。

復盤近年來外部沖擊的后續影響

盡管近期美伊沖突持續升溫,但中國資產卻顯示出了韌性。

據Choice數據,截至3月20日收盤,3月以來上證指數、深成指的漲跌幅在全球40個主要指數(除去石油相關指數)中能排進前十。

值得一提的是,記者注意到,在市場波動加劇之際,最近,一些券商紛紛通過各種途徑發布觀點為投資者指點迷津。

例如,國元證券日前在公眾號發文稱,“歷史經驗早已證明,每一次外部沖擊帶來的市場調整,都是長期優質資產的布局窗口。”

事實上,從近年來的實盤表現來看,外部沖擊對A股的影響大多都可以用“陣痛”來形容,且影響的程度趨于下降。

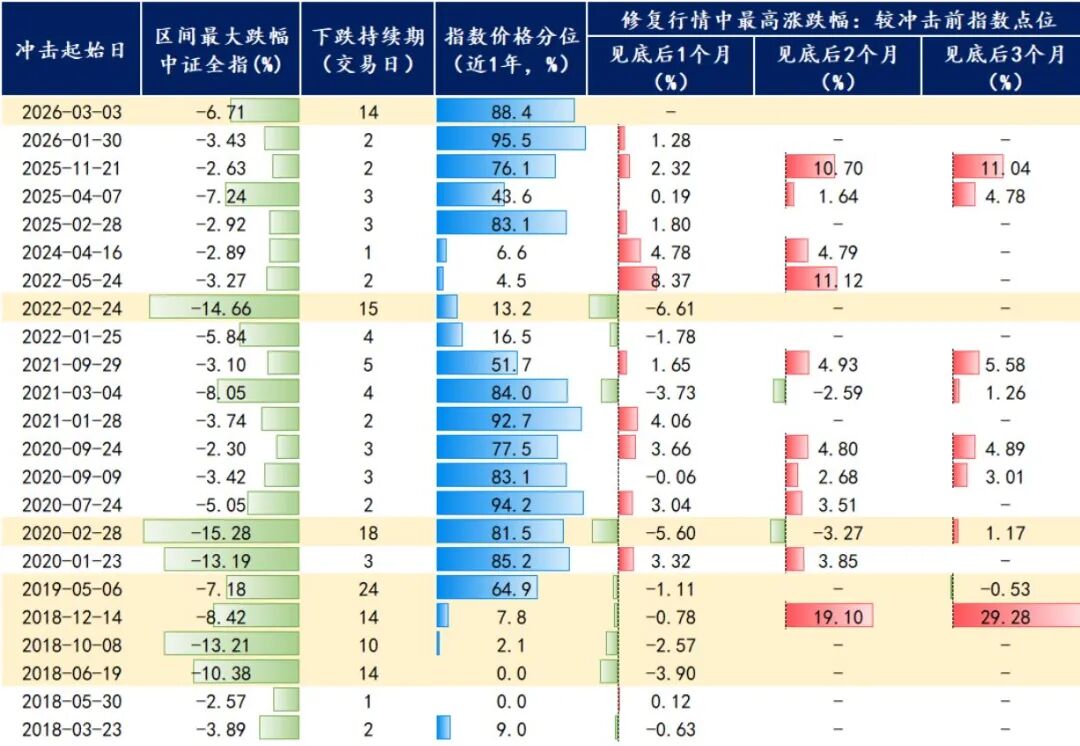

開源證券策略首席分析師韋冀星指出,2020年以來,面對一些能引發全球權益資產共振的公共事件時,A股的韌性趨于增強。首先是調整時長的縮短,2020年以來,17次較顯著的全球性權益資產波動中,A股調整超10個交易日的僅有3次;而2018-2019年的6次沖擊中,A股有4次調整超10個交易日。此外,跌幅也有所降低,2020年后,受海外影響時期,A 股(中證全指)的最大跌幅中位數降至-3.74%;2018年-2019年該數值為-7.8%。

另外,總結2020年以來遭受海外沖擊時指數短期修復的概率,韋冀星表示,多數情況下,中證全指見底后有近七成的概率在1個月內能修復至沖擊前水平,較2018年-2019年顯著提升。如果將修復時間進一步延長至3個月內,僅有2022年初2次未完成修復。

2018年以來A股面對的歷次海外沖擊的最大跌幅、下跌持續期及見底后收復失地所用時間

截圖自開源證券研報

本次美伊沖突對A股的影響始于3月3日,截至目前已有15個交易日,中證全指最大跌幅近10%。對比2020年一季度新冠疫情期間,彼時受疫情全球大流行影響,A股于2020年2月28日開始下跌,中證全指在18個交易日內最大跌幅超15%,不過在指數見底后的一個月,指數就收復了近半失地,在見底后三個月,指數收復了全部失地,此后開啟一輪結構性牛市。

韋冀星認為,結合當前海外地緣風險來看,后續支撐指數修復的動能更強。從市場環境看,本輪沖擊發生在牛市中期,指數中樞仍具備上移基礎,對后續指數修復提供強支撐。此外,從監管環境來看,積極釋放維穩信號。近期央行黨委召開擴大會議指出,在積極穩妥化解重點領域金融風險方面,“堅定維護股票、債券、外匯等金融市場平穩運行。研究建立特定情景下對非銀金融機構的流動性支持機制”,以穩定市場信心。

展望后市,張浩則指出,“站在當前情況下,我們建議,待前期隱憂逐步掃除后,開始布局中長期相對清晰和確定的方向,一是和油氣進行替代、對沖屬性的新能源、煤炭等方向;二是保險、銀行等低位紅利類資產;三是中長期產業趨勢清晰、全球競爭力突出的先進制造和科技創新方向。四是商品波動率逐步下降后,稀土、小金屬及貴金屬可以擇機布局,工業金屬仍需視需求沖擊情況。”

(免責聲明:文章內容和數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

記者|王海慜

編輯|陳柯名?葉峰 杜恒峰

校對|程鵬

封面圖片:視覺中國(資料圖)

|每日經濟新聞 ?nbdnews? 原創文章|

未經許可禁止轉載、摘編、復制及鏡像等使用

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2026 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112