每日經濟新聞 2026-03-18 11:34:35

在當前的市場背景下,科創芯片設計為何具備較好的投資機遇。核心原因在于,當前我們正處于人工智能驅動的半導體行業上行周期,且處于這一上行周期的中前半段。

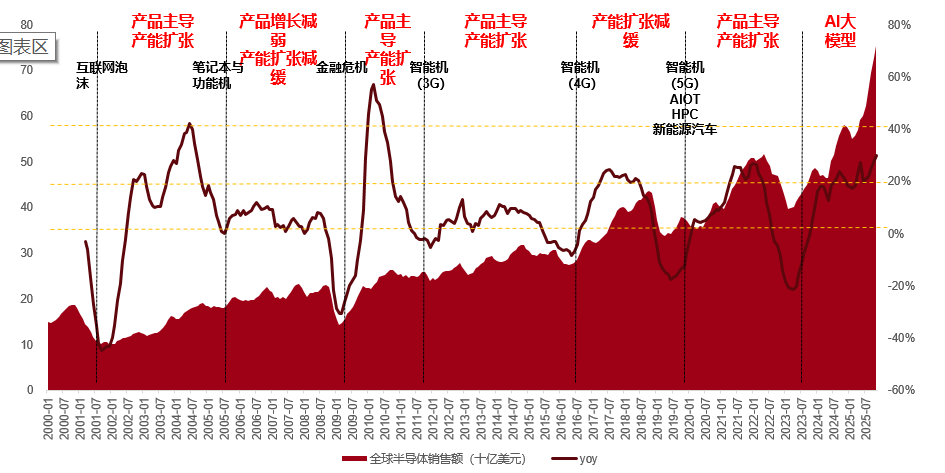

這里為大家重新梳理一下半導體行業的投資參考邏輯,半導體行業具備明顯的周期性投資屬性,其波動受到產品周期、產能周期、庫存周期三重周期的疊加影響。從歷史經驗來看,半導體行業每4到5年都會經歷一個完整的周期,其中上行周期通常為1到3年。我們梳理了2000年開始全球半導體每一輪增長的驅動因素:第一輪是2000年之前的五年,由互聯網泡沫推動,屬于產品主導的增長,核心投資邏輯是產能擴產;之后在2000年之后的第二個十年,也就是金融危機前后,產品增長有所減弱,產能擴張節奏放緩,仍屬于產品主導的產能擴張周期;而在這之后的第二個十年,依舊是產品主導的產能擴張周期,這一階段主要由手機從3G智能機向4G智能機升級等因素驅動。在經歷過產品主導的產能擴張后,行業會進入相應的產能衰減階段,這也印證了半導體產業具備顯著的周期性投資屬性。

為什么說2023年開始,人工智能帶動的芯片產業鏈周期出現了重要變化?因為2023年開啟的人工智能周期,與以往靠產品迭代推動的周期不同,本次是由AI帶來的生產力革命,單是AI基礎設施建設的擴張周期,就有望長達5到10年。而從云端大模型的訓練,到端側AI在手機、智能駕駛等領域的應用逐步鋪開,本輪半導體周期的持續性增長空間,可能會遠高于以往任何一輪。

2023年,全球半導體銷售額迎來了指數級增長,目前這一增長趨勢還沒有拐頭的跡象,意味著半導體全產業鏈的景氣度正在持續向上傳導。AI大模型帶動云廠商加大投入布局數據中心,這一需求逐步向上游半導體產業鏈傳導,甚至傳導至決定芯片計算能力和上限、作為科技創新核心引擎的芯片設計環節,這也是下游應用需求逐步向上游芯片設計環節傳導的核心邏輯。

數據來源:長江證券研究所,wind

接下來我們詳細論證,為什么AI能推動底層的生產力變革,有望實現行業中長期的繁榮。根據IDC的測算,全球人工智能支出將在2029年達到1.3萬億,其中AI服務器和存儲器相關支出將會達到7500多億,2024年到2029年全球AI支出的同比增速將達到40%以上。英偉達也認為,2030年全球人工智能基礎設施建設相關市場規模將達到3到4萬億元,2025年到2030年的年化增速大約在45%左右。

摩爾定律的終結推動了計算模式向人工智能基礎設施建設傾斜,相關領域的發展也從原本可預計的增速,轉變為指數級的擴張增速。我們之所以再次強調芯片產業鏈的重要投資機會,核心原因是芯片環節的利潤率波動幅度比較大。芯片設計相關公司的凈利潤波動較大,在行業景氣度較低時,利潤率可能相對偏低,但當前行業景氣度持續上行階段的利潤率甚至能達到70%以上。

與芯片設計高度相關的芯片制造領域,臺積電展望2024年到2029年的年化增速能達到50%到60%左右,這意味著未來幾年GPU有望持續增長。這一增速讓市場對AI算力領域,尤其是依靠芯片設計創新推動算力不斷突破的芯片設計領域,產生了極高的利潤增速預期,這一預期也進一步催生了產業鏈凈利潤的提升,以及估值的進一步提升,成為吸引資金布局的重要因素。

我們繼續分析,人工智能行業的高景氣度,本質上由需求驅動。人工智能行業的高景氣度,推動云廠商根據市場需求進一步加大資本開支進行擴產。根據摩根士丹利的預測,2026年全球數據中心的資本開支將達7340億美元以上,年增速會達到60%左右。也就是說,人工智能的需求擴張,進一步催生了海外廠商的高額資本開支,也奠定了人工智能行業景氣度持續提升的基礎。

而對于人工智能景氣度、人工智能算力最尖端領域來說,作為創新核心驅動因素的芯片設計領域,有望憑借產業鏈的需求傳導,迎來確定性較高的增長。我們上述的所有分析,核心是為了論證人工智能行業的高景氣度,對芯片設計領域形成的積極傳導與促進作用。

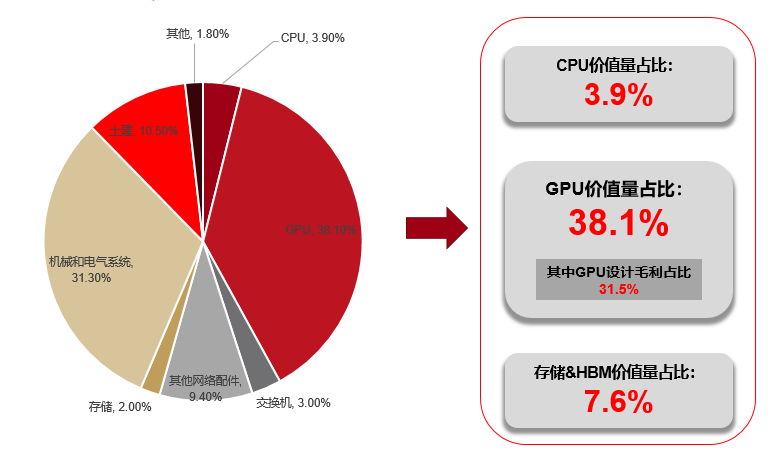

我們怎么才能知道,或者說有沒有一個直觀的數據能了解芯片設計在整個人工智能領域的占比呢?我們通過一個針對性較高的算力平臺的資本支出拆分,來給大家建立一個比較直觀的數據占比概念。

英偉達這一機型代表了目前英偉達能推出的算力集群的領先水平,該機柜可作為一個獨立運作的計算算力平臺進行運作,內部搭載了72個GPU芯片和36個CPU芯片。我們通過對其資本支出的拆分,來給大家更直觀的認知:打造一臺高端的人工智能算力設備,芯片設計在其中的毛利占比表現突出。我們在右側給大家列示了相關數據,GPU設計毛利占比就達到了31.5%。芯片設計在領先的算力集群中的資本支出占比達到相當高的比例。

總的來說,芯片設計在整個尖端算力平臺的資本開支中,占比大約能達到40%左右,可以說芯片設計是整個尖端算力設備中資本支出占比最大的部分。這一支出占比也印證了,在AI時代、算力為王的時代,芯片設計是極為重要的價值高地。

數據來源:Bernstein(注:存儲及HBM價值量占比達7.6%,是因為除了存儲服務器外GPU、CPU內還含有一定的存儲含量)

說完海外市場,我們再對國內市場做進一步拆分。其實國產大模型的發展緊跟全球步伐,在全球人工智能大模型領域具備較高的競爭力,甚至在部分領域實現了引領。當前,北美的AI軟硬件共振正加速形成人工智能發展的閉環,展望后市,模型側的人工智能大模型智能水平持續提升,有望拉動更高的算力需求,這一點毫無疑問對國內的芯片設計公司形成針對性利好。在利好配套效應下,我們也知道,算力相關領域在受到境外相關企業的技術嚴格管制后,進一步倒逼國內的芯片設計公司開展自主研發,實現從原本的“能用”向“好用”跨越,甚至在一些重要節點,具備了與境外企業掰手腕的機會。這也是在國產替代的浪潮中,科創芯片設計ETF能把握國產替代投資機會的核心原因。

我們再來看AI應用的末端,即端側領域。市場普遍認為,2026年有望成為智能體(Agent)商業化元年。人工智能應用正從云端逐步向端側延伸,從定義上看,是對AI應用邊界的進一步拓展。下游應用的快速發展,將持續驅動中游芯片設計與制造環節迭代升級,不斷探索前沿技術的能力邊界,同時也助力芯片設計企業進一步釋放產能,形成“下游需求牽引中游設計與制造升級”的良性循環,芯片設計行業正逐步進入重要的成長周期。

AI賦能不僅體現在市場較為熟知的云端領域,也正進一步向端側智能終端滲透。由此可以判斷:在云端,國產算力規模化放量帶動芯片需求快速增長,尤其是算力與存力需求景氣度持續高漲;在端側,大模型有望重新定義智能終端價值,端側AI不再局限于汽車等領域,包括智能手機在內的各類終端均有望成為重要的算力載體。

接下來對科創芯片設計的核心投資邏輯進行總結,可概括為周期、賦能、彈性、國產替代四重因素共振:

第一,從周期維度看,半導體行業正邁入由AI驅動的新一輪上行周期。

第二,AI正全方位賦能產業鏈,GPU與ASIC作為算力基礎設施,受益于海外云廠商資本開支高增,2026年相關領域有望實現約60%的高增速;存力端核心存儲芯片需求持續緊張,推動存儲價格上行,預計2026年計算芯片帶動的存儲需求將達到歷史高位。

第三,芯片設計行業本身具備顯著高彈性特征,其輕資產、高毛利率屬性突出,常規環境下毛利率可達60%;在行業景氣度逐季上行階段,毛利率甚至可突破70%,顯著高于半導體產業鏈其他核心環節,這也奠定了科創芯片板塊在AI景氣上行周期中具備更高業績彈性的基礎。

第四,在國產替代大背景下,面對外部技術管制,國內產業界持續推進技術自主可控,自主創新能力不斷提升。以Deepseek、阿里巴巴及部分港股上市企業為代表的國內大模型研發持續推進,持續拉動國產算力需求;國內核心本土芯片設計公司正從“可用”向“好用”加速邁進,市場份額有望持續提升。疊加科創板20%的漲跌幅機制,進一步放大了板塊的交易彈性。

總體來看,芯片設計板塊企業具備輕資產特征,在產業景氣度上行階段擁有更高的業績彈性與估值彈性,疊加科創板交易機制加持,彈性優勢更為突出。科創芯片設計ETF(認購代碼:589263)精選科創板芯片設計優質標的,為投資者提供了布局AI周期上行、把握AI賦能下芯片設計高彈性方向的高效工具。

科創芯片設計ETF(認購代碼:589263)受益于AI周期、國產替代、高彈性等多重邏輯,精準捕捉芯片設計領域成長紅利,是2026年科技板塊高潛力配置標的。

風險提示:

投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資并不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

無論是股票ETF/LOF基金,都是屬于較高預期風險和預期收益的證券投資基金品種,其預期收益及預期風險水平高于混合型基金、債券型基金和貨幣市場基金。

基金資產投資于科創板和創業板股票,會面臨因投資標的、市場制度以及交易規則等差異帶來的特有風險,提請投資者注意。

板塊/基金短期漲跌幅列示僅作為文章分析觀點之輔助材料,僅供參考,不構成對基金業績的保證。

文中提及個股短期業績僅供參考,不構成股票推薦,也不構成對基金業績的預測和保證。

以上觀點僅供參考,不構成投資建議或承諾。如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。基金有風險,投資需謹慎。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2026 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112