每日經濟新聞 2026-03-17 10:15:38

最近美伊局勢非常動蕩,很多投資者也非常關心自己所持有的黃金和石油板塊。面對如此高的波動率,應該如何應對?我們今天給大家做一個分享,講一講截至目前的美伊沖突情況,以及黃金和石油短期和中長期的走勢判斷。

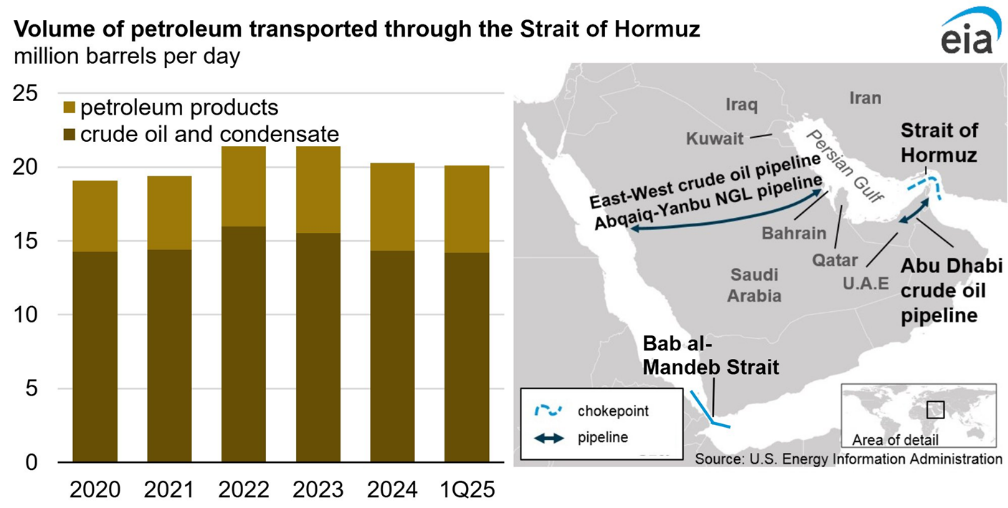

美伊沖突持續,戰火全面外溢,區域連鎖反應劇烈,有不少傷亡情況出現。在此過程中,全球油價與航運成本直接暴漲,金融市場波動性也明顯放大,其中最關鍵的就是霍爾木茲海峽。霍爾木茲海峽是原油和成品油的重要運輸通道,它位于伊朗和阿拉伯半島之間,看似狹小,卻是波斯灣唯一的天然出海口,任何進出波斯灣的船只都必須經過此處,地理位置無可替代。該海峽并不屬于伊朗境內,也沒有單一的主權所屬國,主權實際分屬多個國家,卻長期被外部勢力控制。如今,這一海峽承載了全球接近五分之一的燃料運輸,其通行量也成為眾多投資者和市場的重要觀察指標。

資料來源:EIA

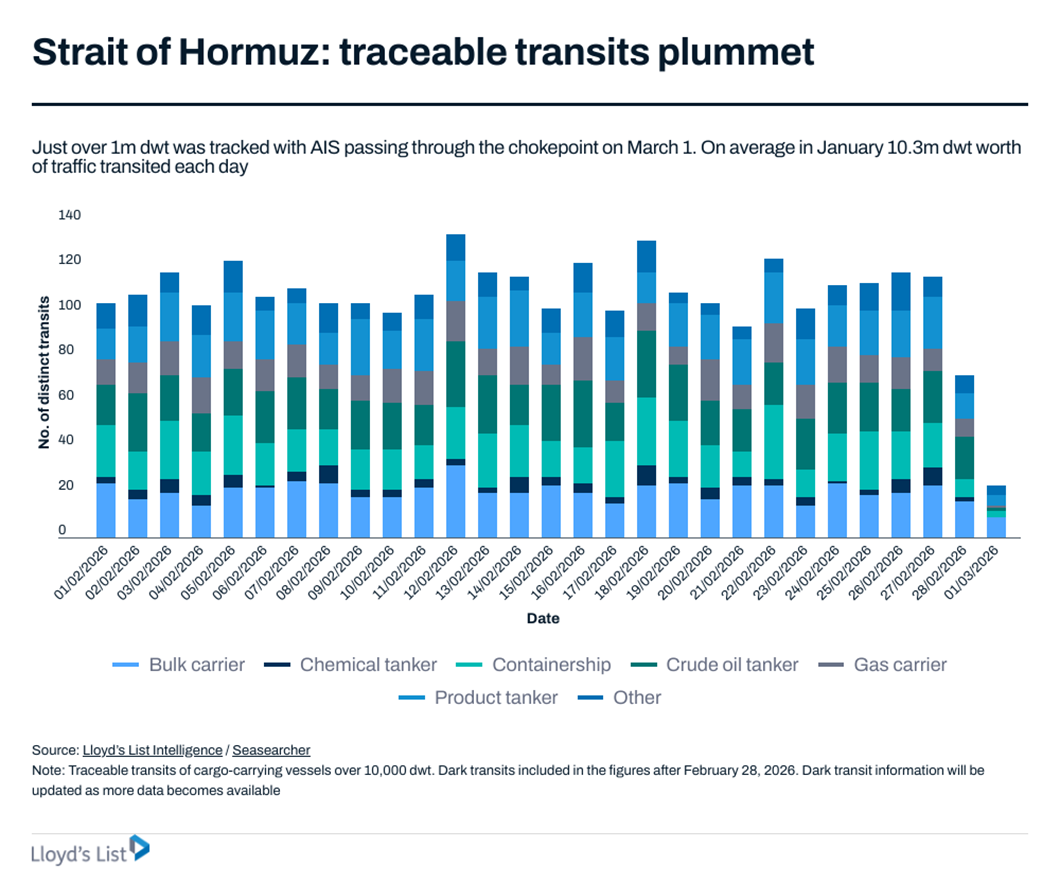

數據顯示海峽的船只通行數量已大幅下降。背后的核心原因,并非伊朗直接宣布的海峽關閉,而是伊朗多家保險公司已撤回了相關戰爭風險保險。國際保險協會本為油運船舶提供保險保障,截至目前,已有超半數的保險公司發出了保單取消通知。沒有戰爭險,實質上就意味著沒有商業運輸,伊朗是否有能力封鎖海峽并不重要,關鍵是沒有船東和貿易商會愿意派遣無保險的船舶進入沖突地區,承擔巨大的損失。也就是說,沒有船員、船主、貿易商愿意承擔這一風險,短期內該海峽實質上已處于封鎖狀態,進而導致原油無法外運。

數據來源:Lloy's List

如果海峽持續封鎖,油價將會走向何方、達到怎樣的高度?從歷史數據測算,伊朗2025年的原油產量約為每天300多萬桶,占全球供應量的4%到5%。通過霍爾木茲海峽外運的中東原油和成品油每天約2000萬桶,其中僅有400多萬桶可通過管道進行替代運輸,且目前這些替代渠道無法完全發揮作用,短期來看原油運輸確實出現了一定問題,因此高盛判斷油價風險明顯上行。

德意志銀行給出了更為具體的三種情景,分別對應70美元、80到100美元和200美元的油價水平。場景一是伊朗短期內配合停火,并宣布重開海峽,那么油價的擾動會被快速修復,再加上歐佩克當前減庫、增產的態勢,布倫特原油價格可能會回落到70美元左右。場景二是伊朗堅持宣布關閉海峽,導彈、無人機會斷斷續續攻擊過往船只,但未布設水雷實施高強度攻擊。這一階段,可能會有少數船只冒險通行,或通過支付更高保費的方式通行,此情景下油價大概在80到100美元每桶的水平。當然還有更悲觀的場景三,即伊朗通過大規模布雷、發射反艦導彈,以及動用更重型的裝備實現對海峽的實質性封鎖。掃雷的進展本就非常緩慢,實施難度也極高,這一階段會導致船東幾乎完全放棄通行,區域原油出口被迫停擺,德意志銀行認為此種情況下油價可能會攀升至200美元每桶。

目前油價走勢主要由地緣沖突主導,伊朗和美方的最新表態也一直是資本市場關注的焦點。從當前情況來看,市場狀態最接近第二種情形,即船只遭遇零星攻擊,航運公司暫停通航,但海峽并未被徹底宣布封鎖。此外,歐佩克宣布4月準備每天增產20萬桶,這一舉措或能對沖部分海峽封堵帶來的負面影響,卻無法完全消除市場對石油供應中斷的擔憂。

摩根大通在報告中做了一項測算,將中東產油國陸上和海上的儲存能力相加,再除以其每日產能,得出的結論是:這些產油國在連續生產25天之后,就不得不被迫停產。原因在于原油無法外運,而原油儲存必須依托相應的儲罐,這也成為制約未來石油外運的重要因素。如果這些產油國因庫存填滿而被迫減產,將會對油價遠期走勢帶來更大的影響。

美銀則從更宏觀的視角分析,此次地緣沖擊的影響中樞,不僅取決于戰火的持續程度,還取決于美伊兩國在能源和關鍵礦產卡口領域的長期博弈。瑞銀給出的判斷是,盡管歐佩克有小幅增產的動作,但當前最核心的關注變量仍是霍爾木茲海峽的戰爭風險。即便歐佩克有新增產,新增的油品也難以順利出港,隨著海峽停擺時間的延長,油價的風險溢價會持續提升。以上是我們為大家分享的外資機構的觀點。

霍爾木茲海峽后續是否會被封鎖,未來難以預測,地緣博弈本就是極具不確定性的問題。我們可以復盤相關歷史,霍爾木茲海峽從未被完全、長期關閉,但每次圍繞這一地區的戰略和地緣博弈,都會對國際油價和全球經濟產生巨大影響。比如兩伊戰爭期間,伊朗就曾多次威脅要封鎖霍爾木茲海峽,且在1987年確實布設水雷、襲擊過往油輪,當時的報道還將這條海峽稱作“死亡走廊”,伊朗的這一行為也直接引發了當時油價的快速上漲。其次是2018年,美國宣布退出伊核協議、恢復對伊朗的制裁,伊朗方面也強硬表示,自身有能力擾亂霍爾木茲海峽的運輸秩序。當年7月,伊朗實際扣押了一艘英國油輪,緊張的局勢也推動原油價格出現一定幅度的上漲。離我們最近的一次案例是2025年6月,當時美方宣稱要對伊朗的幾處核設施發起打擊,伊朗官員隨即表態,本國議會已就關閉霍爾木茲海峽的決議達成共識。這一消息傳出后,無論海峽最終是否真正關閉,當時的油價都出現了跳漲。

結合當前局勢分析,伊朗是否有足夠的動機封鎖霍爾木茲海峽,我們不僅要考慮其主觀意愿,還要考量其實際能力,以及后續的連鎖反應。有不少分析師和研究員認為,若伊朗封鎖霍爾木茲海峽,不僅會影響自身的財政收入,還會波及周邊產油國,很可能陷入失道寡助的局面。一旦擾亂航運、金融、高科技產業,引發地緣擾動風險以及油價上漲帶來的通脹風險,實際上會不斷擴大美國內部的分歧,以及資本市場的意見分歧,因此伊朗確實有動機采取進一步的行動。

我們建議大家持續密切關注局勢發展。當然,市場也存在一些原油運輸的替代渠道,比如沙特阿拉伯的東西管道,以及阿聯酋阿布扎比的管道。這兩條管道具備一定的輸油能力,但運輸量相對有限,無法形成強有力的替代作用,僅能起到小幅的對沖效果。所以整體來看,石油市場的供應擾動和運輸擾動風險仍然居高不下。

后續如果海峽持續封鎖,市場又會走向何方?從短期來看,若海峽持續封鎖,各能源進口國可能會向非中東原油產油國展開快速的搶油行動,部分國家也可能釋放戰略庫存以平抑大幅上漲的油價,但這些舉措相比于霍爾木茲海峽此前的運油量,無疑是杯水車薪。

從中期維度來看,一方面美國可能會如其所言,以海軍、海空力量為主,輔以其他力量,保障霍爾木茲海峽的通航能力,在此情形下,海峽可能恢復有限的通航能力,對油價也能起到一定的平抑作用。如果中期內沖突結束并實現停火,國際油價會因前期的擾動出現短期飆升,隨后逐步回落。當然也存在極端情況,若沖突持續升級,即便美軍及其他國家也無法保障油輪的通航安全,國際油價便會持續飆升,正如我們此前所提及的情況。

我們只能通過跟蹤最新的消息和資訊,判斷未來戰事的發展態勢,但戰爭的動態存在極大的不確定性。不過我們能從基本面視角分析,油價上漲會對全球通脹產生何種影響。根據高盛的測算,過往經驗表明,油價持續上漲10%,會推動核心CPI上升4個基點,整體CPI上升28個基點。即便只是短期的海峽爭端,也已經會對美國GDP產生小幅拖累,可見其影響之深遠。如果通脹持續走高,全球各類風險資產大概率都會承受一定的壓力。

從當前的市場預期來看,市場對于美伊短期停火的預期已大幅下降,目前的地緣邏輯更偏向于雙方陷入長期的內耗戰。而且在宏觀市場經歷劇烈的資產輪動波動時,地緣因素帶來的影響,很可能會從短期的市場恐慌,逐漸演變為中長期的市場信號和擾動因素。因此我們能看到,無論是對油價的預測,還是以美股標普指數為代表的股指表現預測,市場都已經計入了更多的悲觀預期。

我們對此不做主觀預判,僅做趨勢跟隨,緊跟局勢變化以及資本市場的反饋。綜上來看,分析油價走勢的關鍵在于節奏,只要中東的產能本身未遭到大規模破壞,當前階段市場的核心矛盾就是原油運輸受阻的問題,由此產生的地緣風險溢價也會隨地緣局勢的變化出現較為及時的反應。如果后續中東的產能本身遭到重大破壞,那么將會對油價產生更為深遠的影響,當然這仍需要我們持續關注。

石油短期聚焦地緣擾動下的供給缺口,長期受益基本面反轉;黃金短期波動不改儲備資產屬性,中長期價值堅實。或可通過黃金ETF國泰(518800)與石油ETF(561360)布局,把握油價上行紅利與黃金的避險對沖價值。

風險提示:

投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資并不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

無論是股票ETF/LOF基金,都是屬于較高預期風險和預期收益的證券投資基金品種,其預期收益及預期風險水平高于混合型基金、債券型基金和貨幣市場基金。

基金資產投資于科創板和創業板股票,會面臨因投資標的、市場制度以及交易規則等差異帶來的特有風險,提請投資者注意。

板塊/基金短期漲跌幅列示僅作為文章分析觀點之輔助材料,僅供參考,不構成對基金業績的保證。

文中提及個股短期業績僅供參考,不構成股票推薦,也不構成對基金業績的預測和保證。

以上觀點僅供參考,不構成投資建議或承諾。如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。基金有風險,投資需謹慎。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2026 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112