每日經濟新聞 2025-12-11 15:49:52

每經記者|岳楚鵬 蘭素英 每經編輯|陳柯名

美聯儲主席鮑威爾 圖片來源:新華社 胡友松 攝

美聯儲主席鮑威爾 圖片來源:新華社 胡友松 攝

當地時間12月10日,美聯儲宣布將聯邦基金利率目標區間下調25個基點至3.5%~3.75%。

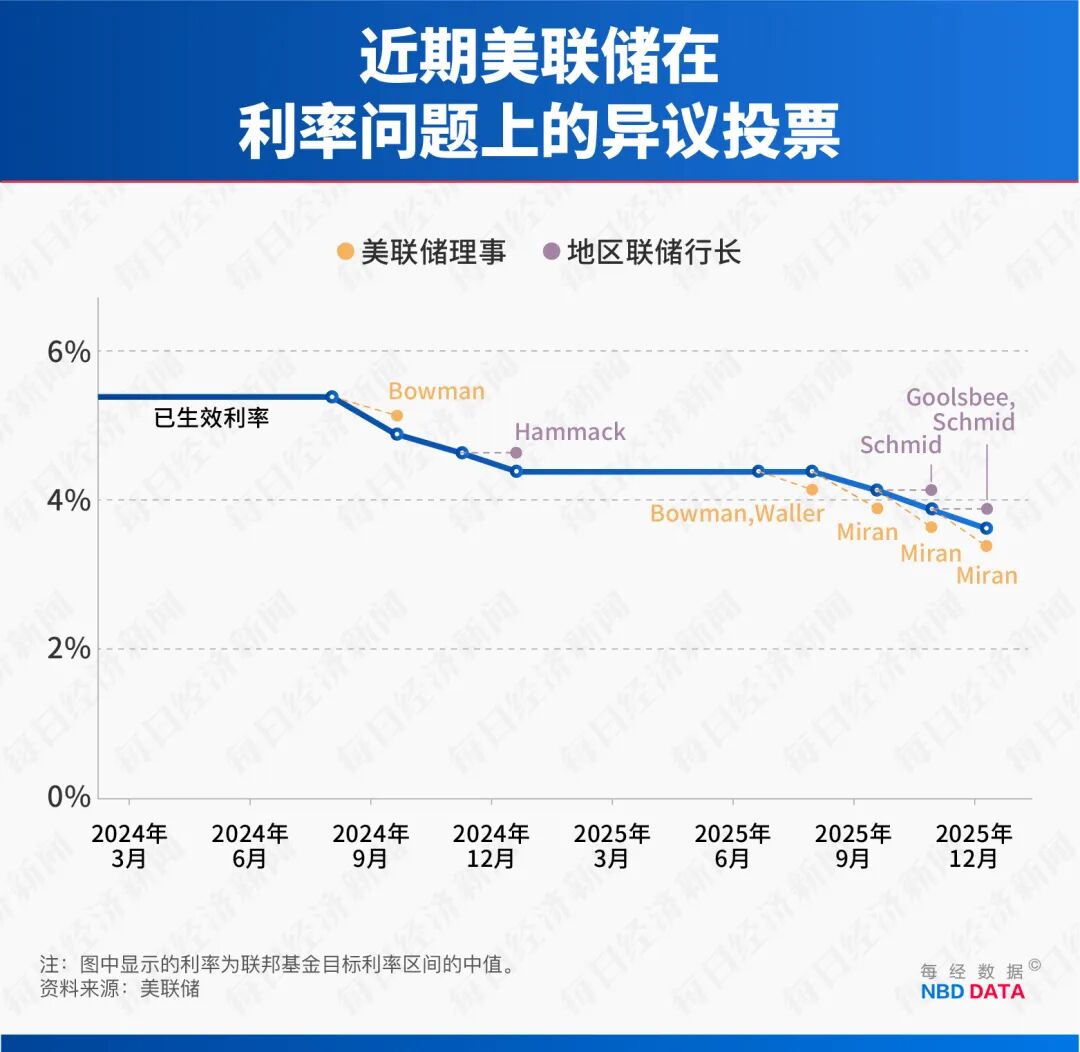

這是美聯儲年內的第三次降息,符合市場普遍預期。但決議的背后仍是美聯儲聯邦公開市場委員會(FOMC)內部加劇的分歧。在FOMC 12名票委中,有3人投下反對票,為2019年9月以來最多。

加拿大皇家銀行旗下資管機構BlueBay資產管理公司首席投資官Mark Dowding在接受《每日經濟新聞》記者(以下簡稱每經記者)采訪時表示,本周會議很可能是鮑威爾卸任前的最后一次利率調整。

關于明年的貨幣政策走向,市場擔憂,若目前呼聲最高的白宮國家經濟委員會主任凱文·哈塞特(Kevin Hassett)接替鮑威爾成為下一任美聯儲主席,可能會為了迎合白宮的意愿大幅降息。

而在美聯儲降息的同時,日本央行已強烈暗示將于12月19日加息。美日央行“一降一升”,可能導致日元套息交易逆轉,進而造成美元乃至全球流動性的收緊。

招商銀行研究院報告顯示,截至2023年末,廣義日元套息交易規模已達1420萬億日元(約合9.3萬億美元),相當于當時日本經濟總量的236%,占全部日元負債的13%,影響著日本股市逾30%的市值。

12月10日的決議是美聯儲自今年9月以來連續第三次降息,也是美聯儲自2024年9月啟動本輪降息周期以來的第六次降息。

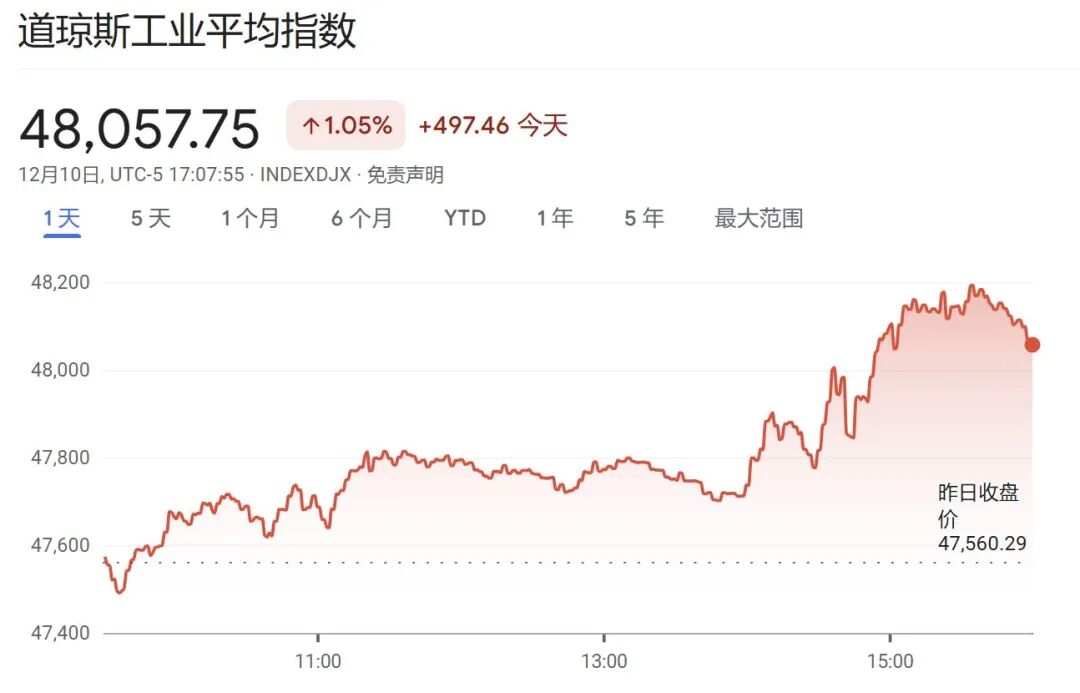

決議公布后,市場反應積極,美股三大指數集體收高,道瓊斯指數上漲497點,漲幅達1.05%,標普500指數也一度逼近歷史高點。

在會后的新聞發布會上,即將于明年5月結束任期的美聯儲主席鮑威爾強調,在連續三次降息后,利率已處于“中性”區間的上端,這意味著當前政策既不會過分刺激經濟,也不會抑制經濟增長,美聯儲“完全有能力等待,看看經濟如何演變”。同時,為安撫市場對緊縮的擔憂,他明確表示目前任何人的基本預期情形中都不包括加息。

此外,為了穩定近期出現壓力的隔夜融資市場,美聯儲還宣布將從本周五開始,每月購買400億美元的短期國庫券,此舉也被部分市場人士視為一種“隱形寬松”。

然而,這份看似“鷹派式降息”的決議背后,是FOMC內部加劇的分歧。

就本次降息25個基點,FOMC 12名委員中9人投票贊成,有3人投反對票,反對票數量為2019年9月以來最多。從上圖可以看出,美聯儲理事斯蒂芬·米蘭(Stephen Miran)主張進行更大幅度的50個基點降息;而堪薩斯城聯儲主席杰弗里·施密德(Jeffrey Schmid)和芝加哥聯儲主席奧斯坦·古爾斯比(Austan Goolsbee)則認為應該維持利率不變。

鮑威爾坦言,美國經濟正面臨就業市場降溫和通脹上升的雙重難題。他表示,遏制通脹可能會損害就業,而刺激就業又可能推高通脹,這是一個“具有挑戰性”的局面。

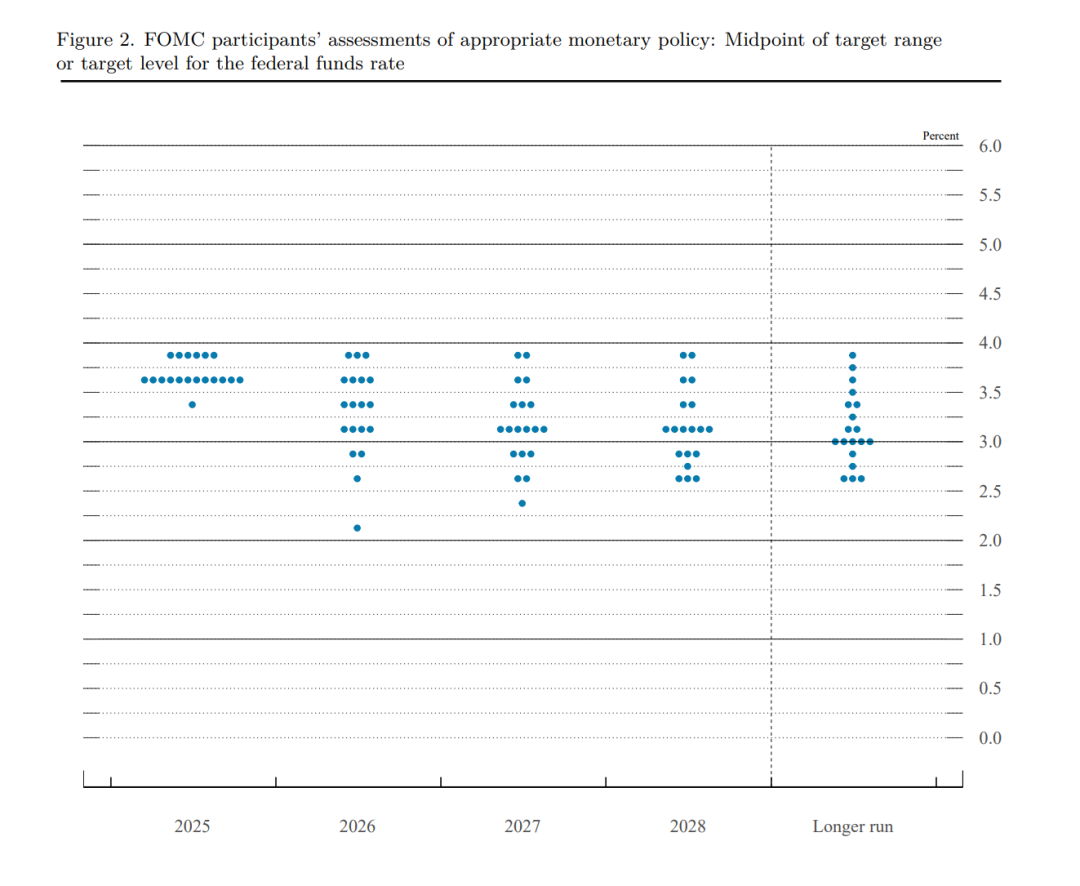

最新發布的點陣圖預測顯示,多數美聯儲官員預計2026年和2027年將各有一次25個基點的降息。美聯儲的中值預測顯示,2026年利率為3.4%,2027年為3.1%。有7位美聯儲官員預計,2026年不會降息。

加拿大皇家銀行旗下資管機構BlueBay資產管理公司在接受每經記者采訪時表示,本周會議很可能是鮑威爾卸任前的最后一次利率調整。他給出的理由是,由于此前的降息、減稅以及人工智能相關投資的推動,美國經濟將在2026年上半年繼續保持增長。

黑石集團固定收益主管里克·里德(Rick Rieder)也表示:“鑒于委員會今天表現出的缺乏共識,以及新任美聯儲主席將于2026年上任,我們認為美聯儲可能會在一段時間內保持觀望。”RSM首席經濟學家Joseph Brusuelas則認為,美聯儲上調了明年經濟增長預期,加上減稅政策為家庭帶來的現金增加,這些都將“大幅提高在1月份再次降息的門檻”。

然而,期貨市場的數據顯示,交易員們認為明年進行兩次降息的可能性高達38%。

各大投行的預測更為大膽:摩根士丹利、巴克萊和高盛均預測明年將有兩次降息,最終利率將降至3.0%~3.25%的區間。摩根大通則認為明年1月將是最后一次降息,而美國銀行、德意志銀行則分別將降息時點指向了明年年中和9月。

目前市場的普遍預期是,現任白宮國家經濟委員會主任凱文·哈塞特(Kevin Hassett)將接替鮑威爾,成為下一任美聯儲主席。哈塞特曾在特朗普第一任期內擔任白宮經濟顧問委員會主席。外界普遍擔憂,哈塞特可能會為了迎合白宮的降息意愿而犧牲美聯儲的政策獨立性。

特朗普近期稱,對下一任美聯儲主席的“試金石”就是能否立即降低利率。“我們的利率應該是世界上最低的,”特朗普說,“我正在尋找一位會誠實對待利率的新主席。”

據媒體援引知情人士的話稱,債券投資者在10月告訴美國財政部,他們擔心哈塞特會為了安撫特朗普而極力推動大幅降低借貸成本。摩根士丹利則預計,對美聯儲獨立性以及降息的擔憂可能會推高美元的風險溢價。

不過,招商銀行研究院宏觀研究員王天程對每經記者分析稱,哈塞特仍將保持克制,因為如果市場對美聯儲的獨立性徹底失去信任,將可能導致長期國債收益率因通脹預期和風險溢價而飆升,這完全違背了特朗普政府降低借貸成本的初衷。

他進一步解釋稱,(哈塞特若出任美聯儲主席,)可能形成以哈塞特、負責監管的副主席鮑曼及理事沃勒組成的“鴿派”陣營,與由克利夫蘭聯儲主席哈馬克、達拉斯聯儲主席洛根和堪薩斯聯儲主席施密德組成的“鷹派”陣營(或稱“地方聯儲三角”)相對抗。

Mark Dowding也向每經記者表示,關于哈塞特上任后會變得非常鴿派的假設可能并不準確。他指出,屆時美國經濟仍在增長,通脹可能加速至3.5%,關稅效應會進一步推高物價,這些因素都將限制降息空間。“我們認為2026年美聯儲的政策將更加正統,而不是采取大規模激進降息的策略。”Dowding表示。

與美聯儲相反,日本央行行長植田和男此前已強烈暗示12月19日將加息。日本央行實質性加息是從2024年3月開始,目前已經加息3次共60個基點至0.5%。?

日本央行加息關乎到全球市場的流動性。由于日本長期低息,甚至負利率,催生了大量的日元套利交易(Yen Carry Trade),即借低息日元,再換成美元、歐元去投資歐美股市、債市、新興市場等。

因此,若日本進入加息周期,套息交易資金(尤其是高杠桿投資者)將遭遇利率和匯率雙殺,迫使部分資金逆轉套息交易,換回日元,進而導致美元乃至全球流動性的收緊。

招商銀行研究院報告顯示,截至2023年末,廣義日元套息交易規模已達1420萬億日元(約合9.3萬億美元),相當于當時日本經濟總量的236%,占全部日元負債的13%,影響著日本股市逾30%的市值。

國泰海通證券全資子公司海通國際日本分公司CEO季屏子對每經記者指出,日本是全球最大的凈債權國之一,截至2024年底,日本投資者持有近700萬億日元(約4.5萬億美元)的海外證券投資,海外債券和股票各占一半。

如此龐大的體量意味著,一旦日本央行加息導致日元大幅升值,套息交易投資者將被迫拋售海外資產,換回日元償還貸款,形成大規模資本回流。

美國市場尤其容易受到沖擊。

首先,日本是美國國債的最大海外持有國。如果日本投資者因本土收益率上升而決定將資金撤回國內,美債市場將失去一個至關重要的買家。

其次,美債收益率的波動會直接影響美股估值。法國興業銀行美國股票策略師Manish Kabra認為,“日本央行的鷹派舉動對美股市場的威脅,比美聯儲或美國國內政策更大”,他測算,10年期美債收益率每上升1個百分點,可能引發標普500指數10%到12%的下跌。

季屏子稱,“如果日本央行加息帶來日元飆升,有可能導致日元套息交易集中平倉。不過,這主要取決于是否會引起市場預期的劇烈變化和匯率大幅波動。”

她進一步解釋道,“今年1月,日本央行加息并沒有引起日元套息交易大規模逆轉。所以,關鍵是日本央行是否能充分和市場溝通并管理好市場預期。另外,日元套息交易也要關注美國市場是否會發生某些超預期的事件。”

不過,王天程對每經記者分析稱,2024年7月日元倒流“海嘯”重演的風險暫不算高,套息交易逆轉對全球資產的沖擊或相對溫和,原因有兩點:一是日本央行加息節奏相對平緩,且美聯儲處于降息周期并停止縮表,將對美元流動性形成補充;二是高風險套息頭寸已在2024年7月沖擊后大幅下行,疊加美日利差長期處于收窄趨勢中,“海嘯”很難在短期內卷土重來。

他認為,更大的風險在日本財政。日本面臨“滯脹”困境,財政可持續性條件(即利率<經濟增長)持續承壓,利率在供給側通脹驅動下持續上行,經濟增長則受到一系列外部因素沖擊。2025年三季度日本經濟增速已經轉負,始于2022年的通脹修復紅利或已終結。需謹慎看待日本股、債、匯前景,避免陷入“通脹修復等于日本經濟復蘇,美日利差收窄等于日元升值”等線性敘事。

免責聲明:本文內容與數據僅供參考,不構成投資建議,使用前請核實。據此操作,風險自擔。

記者|岳楚鵬 ?蘭素英

編輯|陳柯名? 杜波

校對|段煉?

|每日經濟新聞 ?nbdnews? 原創文章|

未經許可禁止轉載、摘編、復制及鏡像等使用

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2026 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112