每日經濟新聞 2025-09-30 10:03:23

昨日,DeepSeek-V3.2-Exp大模型一經發布,各大芯片廠商便完成“Day 0適配”。 其中,寒武紀在官方微信號宣布,已同步實現對深度求索公司最新模型DeepSeek-V3.2-Exp的適配。

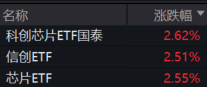

在此背景下,國產算力概念集體走強,科創芯片ETF國泰(589100)、芯片ETF(512760)、信創ETF(159537)盤中漲超2%。

DeepSeek新模型上線,寒武紀等廠商實現“Day 0適配”

9月29日,DeepSeek-V3.2-Exp大模型一經發布,幾家芯片廠商便完成“Day0適配”。

寒武紀在官方微信號宣布,已同步實現對深度求索公司最新模型DeepSeek-V3.2-Exp的適配。依托DeepSeekSparseAttention機制,疊加寒武紀的極致計算效率,可大幅降低長序列場景下的訓推成本。

據“華為計算”微信公眾號消息,昇騰已快速基于vLLM/SGLang等推理框架完成適配部署,實現DeepSeek-V3.2-Exp0day支持,并面向開發者開源所有推理代碼和算子實現。

海光信息宣布,其DCU實現對DeepSeek-V3.2-Exp的無縫適配+深度調優,DeepSeek-V3.2-Exp在海光DCU上展現出優異的性能,同時驗證海光DCU高通用性、高生態兼容度及自主可控的技術優勢。

國投證券表示,國產算力從供給側和需求側均迎來新的變化,一方面以華為昇騰為代表的國產算力芯片持續迭代,性能穩步提升,為國內人工智能產業帶來供給支撐。另一方面,國內互聯網大廠逐步適配國產芯片,資本開支有望持續增長,為國內算力產業帶來需求支撐。

AI芯片利好不斷,人工智能支出還有數倍增長空間

根據Gartner估計,2024年的大量人工智能支出達到了9879億美元,并認為2025年將增長49.7%,達到1.48萬億美元。但不止如此,2026年人工智能支出有望繼續增長36.8%,達到2萬億美元以上。其中AI優化服務器支出在2024年為1400億美元,2025年為2675億美元,2026年將進一步增長到3295億美元。

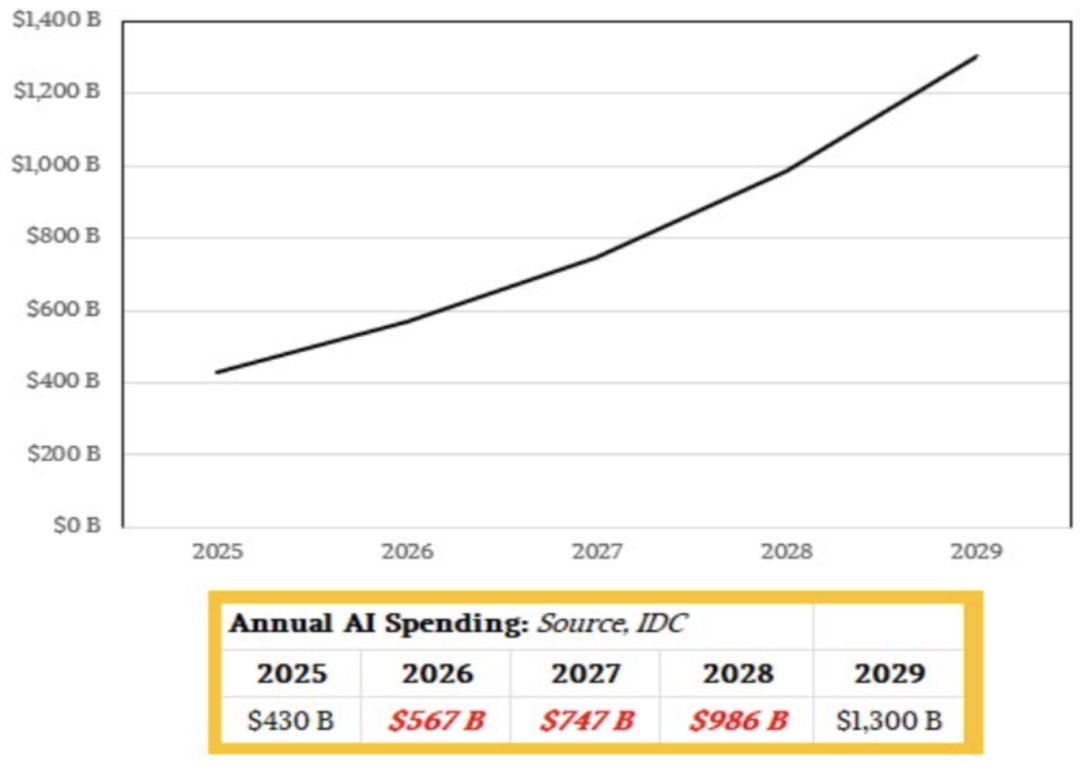

如果看的更遠一些的話,從IDC數據分析,在代理人工智能的推動下,人工智能支出將在2029年達到1.3萬億美元,并在2025年至2029年(含)期間的復合年增長率為31.9%。(注意,由于IDC沒有包含電信服務,所以與Gartner的數據出現了巨大的差異)不過,IDC的預測數據發布時間較早,當時北美云廠商還沒有開二季度的法說輝,至少從今年的情況看,430B的AI支出是顯著被低估的。2025~2029年CAGR+32%可以作為參考,但這一增速也顯著低于英偉達、臺積電、AMD等一線廠商的敘述(45%~60%左右)。

數據來源:IDC,the Next Platform

英偉達的預測則更加樂觀,在英偉達二季度法說會上表示2030年末人工智能基礎設施支出將達3萬億~4萬億美元。

往后看,我們旗幟鮮明的看好AI產業趨勢,AI目前北美云廠商的閉環已經形成,業績端高速增長已經可以反哺資本開支擴大,算力仍然供不應求。英偉達預測到2030年全球人工智能基礎設施支出將達到3萬億~4萬億美元,目前仍有數倍增長空間,需求明確。國產算力方面,半導體產業鏈持續攻關,突破生產障礙的同時擴產持續推進,國產算力大規模放量已在前夜。

關注科創芯片ETF(589100)投資機會,國產芯片龍頭含量高

展望半導體板塊后市表現,主要從流動性和產業趨勢兩個重要因素。美聯儲降息落地為科技產業帶來了流動性支持。目前AI在全球的產業趨勢也已經形成,國產算力有望成為牛市中科技板塊的核心主線,也有望成為A股優質資產重估的重要賽道。

科創芯片ETF國泰(589100)跟蹤科創芯片指數(000685),單日漲跌幅可達20%。該指數聚焦于科創板上市的半導體與電子行業企業,成分股覆蓋集成電路、芯片設計等領域,展現高科技屬性及成長潛力,科創芯片指數中網羅國產芯片龍頭。

中證科創芯片指數前十大權重股

數據來源:中證指數公司,截至2025年9月29日。風險提示:上述個股僅供展示指數權重,非個股推薦,不構成任何投資建議

此外,芯片ETF(512760)布局芯片全產業鏈,跟蹤指數精選了半導體行業內具有較高技術含量與成長潛力的企業證券作為指數樣本,覆蓋芯片設計、制造、封裝測試等全產業鏈環節,重點反映科技創新型半導體企業的整體市場表現,感興趣的投資者或可關注。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112