每日經(jīng)濟(jì)新聞 2025-09-10 01:15:10

華芢生物成立于2012年,專注PDGF藥物研發(fā),目前無產(chǎn)品上市,也未實(shí)現(xiàn)年度盈利。其核心產(chǎn)品Pro-101-1預(yù)計(jì)2026年完成Ⅲ期臨床試驗(yàn),Pro-101-2預(yù)計(jì)2027年完成Ⅱ期臨床試驗(yàn)。不過,公司細(xì)分市場(chǎng)規(guī)模有限且競(jìng)爭(zhēng)激烈。公司A輪和B輪融資含對(duì)賭條款,上市成敗將直接影響其生存發(fā)展。

每經(jīng)記者|鄢銀嬋 每經(jīng)編輯|文多

13年的漫長(zhǎng)研發(fā),數(shù)億元的持續(xù)投入,華芢生物仍徘徊在“三無”(沒有穩(wěn)定收入、商業(yè)化產(chǎn)品、實(shí)現(xiàn)盈利)的十字路口,公司無產(chǎn)品上市、無穩(wěn)定收入也未實(shí)現(xiàn)年度盈利。

《每日經(jīng)濟(jì)新聞》記者注意到,這家專注于血小板衍生生長(zhǎng)因子(PDGF)藥物研發(fā)的生物科技企業(yè),被寄望填補(bǔ)國(guó)產(chǎn)空白,但公司同時(shí)面臨行政開支高企的壓力。在董事薪酬去年上漲的另一面,則是核心產(chǎn)品尚未獲批、市場(chǎng)規(guī)模存在天花板等現(xiàn)實(shí)。

如今站在港股門前,華芢生物能否成功過關(guān)一解現(xiàn)實(shí)難題,還有待觀察。

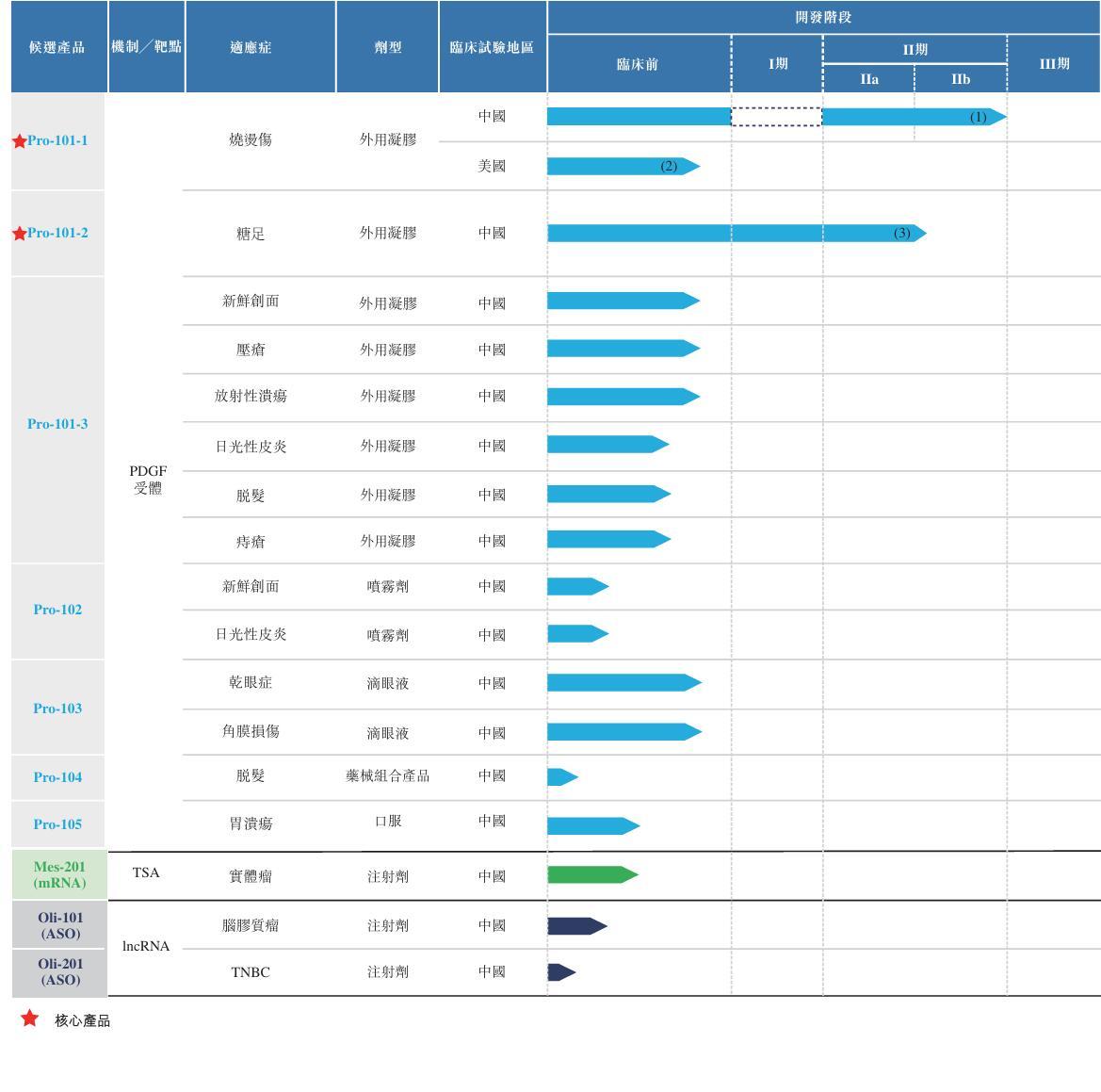

華芢生物管線 圖片來源:華芢生物招股書(申請(qǐng)版本)截圖

華芢生物招股書(指申請(qǐng)版本,下同)顯示,公司成立于2012年,重點(diǎn)針對(duì)有醫(yī)療需求及市場(chǎng)機(jī)會(huì)的適應(yīng)證開發(fā)蛋白質(zhì)藥物。主攻方向是發(fā)現(xiàn)、開發(fā)和商業(yè)化傷口愈合的療法,目前公司圍繞著血小板衍生生長(zhǎng)因子(PDGF)藥物展開研發(fā)。PDGF是損傷后由血小板分泌的一種生長(zhǎng)因子,可促進(jìn)血管新生、調(diào)節(jié)炎癥并刺激細(xì)胞增殖與遷移,從而加速傷口愈合。

值得一提的是,PDGF領(lǐng)域已上市藥物屈指可數(shù),全球市場(chǎng)僅有一款獲得美國(guó)食品藥品監(jiān)督管理局批準(zhǔn)的藥物——Regranex,其適應(yīng)證僅限于下肢糖尿病神經(jīng)性潰瘍。華芢生物被寄望于在國(guó)內(nèi)市場(chǎng)實(shí)現(xiàn)零的突破。

據(jù)招股書,公司目前擁有3條研發(fā)管線、10款候選產(chǎn)品,覆蓋14個(gè)適應(yīng)證,其中7款屬于PDGF類藥物。核心產(chǎn)品包括Pro-101-1(針對(duì)燒燙傷)和Pro-101-2(針對(duì)“糖足”,即糖尿病足潰瘍)。Pro-101-1已在中國(guó)完成Ⅱb期臨床試驗(yàn),預(yù)計(jì)在2026年第四季度完成Ⅲ期臨床試驗(yàn),并計(jì)劃在2026年第一季度向美國(guó)食品藥品監(jiān)督管理局提交新藥臨床試驗(yàn)申請(qǐng)(IND)。Pro-101-2目前正在中國(guó)進(jìn)行Ⅱ期臨床試驗(yàn),預(yù)計(jì)2027年第二季度完成,于2030年在中國(guó)推出。

圖片來源:華芢生物招股書(申請(qǐng)版本)截圖

據(jù)弗若斯特沙利文報(bào)告,(截至最后實(shí)際可行日期)中國(guó)有3條PDGF藥物管線,兩條屬于華芢生物,另一條屬于天士力醫(yī)藥。值得注意的是,天士力醫(yī)藥的PDGF-BB候選藥物(PDGF-BB為PDGF亞型之一)于2014年已進(jìn)入Ⅲ期臨床試驗(yàn),但因Ⅱ期結(jié)果未達(dá)顯著統(tǒng)計(jì)學(xué)意義、技術(shù)轉(zhuǎn)讓方營(yíng)業(yè)執(zhí)照被吊銷等原因已無進(jìn)展。

此外,《每日經(jīng)濟(jì)新聞》記者注意到,即使華芢生物的兩款核心藥物能在PDGF藥物中拔得頭籌,其商業(yè)潛力仍存不確定性。

華芢生物聚焦的細(xì)分市場(chǎng)規(guī)模有限。中國(guó)燒燙傷相關(guān)的PDGF藥物潛在市場(chǎng)規(guī)模預(yù)計(jì)到2033年僅約為6660萬元。

針對(duì)糖足的PDGF藥物,同期市場(chǎng)則預(yù)計(jì)約為5.8億元。中國(guó)糖足治療市場(chǎng)整體規(guī)模在2024年已達(dá)383億元,但當(dāng)前治療以抗生素、血糖控制藥物等為主。例如,速必一乳膏是目前國(guó)內(nèi)唯一獲批用于糖足的非生長(zhǎng)因子類生物藥,每支定價(jià)約4380元,每個(gè)療程費(fèi)用介于8760至17520元之間。

競(jìng)爭(zhēng)環(huán)境同樣不容忽視。在國(guó)內(nèi),用于燒燙傷治療的生長(zhǎng)因子藥物目前已有8家企業(yè)推出9款產(chǎn)品,主要基于EGF或FGF(EGF、FGF均為生長(zhǎng)因子);而在糖足領(lǐng)域,除華芢生物外,還有4條生長(zhǎng)因子類藥物管線處于研發(fā)階段,其中三款已進(jìn)入Ⅲ期臨床。

對(duì)此,華芢生物在回復(fù)記者采訪中表示,PDGF藥物為創(chuàng)新型生物藥,可作為多種適應(yīng)證的輔助治療,公司也正推進(jìn)PDGF候選產(chǎn)品用于其他9個(gè)適應(yīng)證的臨床前開發(fā)。

華芢生物雖專注于PDGF這一商業(yè)化經(jīng)驗(yàn)尚不充分的細(xì)分領(lǐng)域,但背后的決策者在醫(yī)藥領(lǐng)域卻已深耕多年。

華芢生物由57歲的賈麗加、其子王軻瓏等人主導(dǎo)。賈麗加、王軻瓏與另兩位自然人為一致行動(dòng)人,共同擁有公司已發(fā)行股本總額約66.99%的權(quán)益,其中賈麗加直接持有19.54%,王軻瓏直接持有17.98%。

盡管公司尚未成功上市,但創(chuàng)始人已經(jīng)有所收獲。

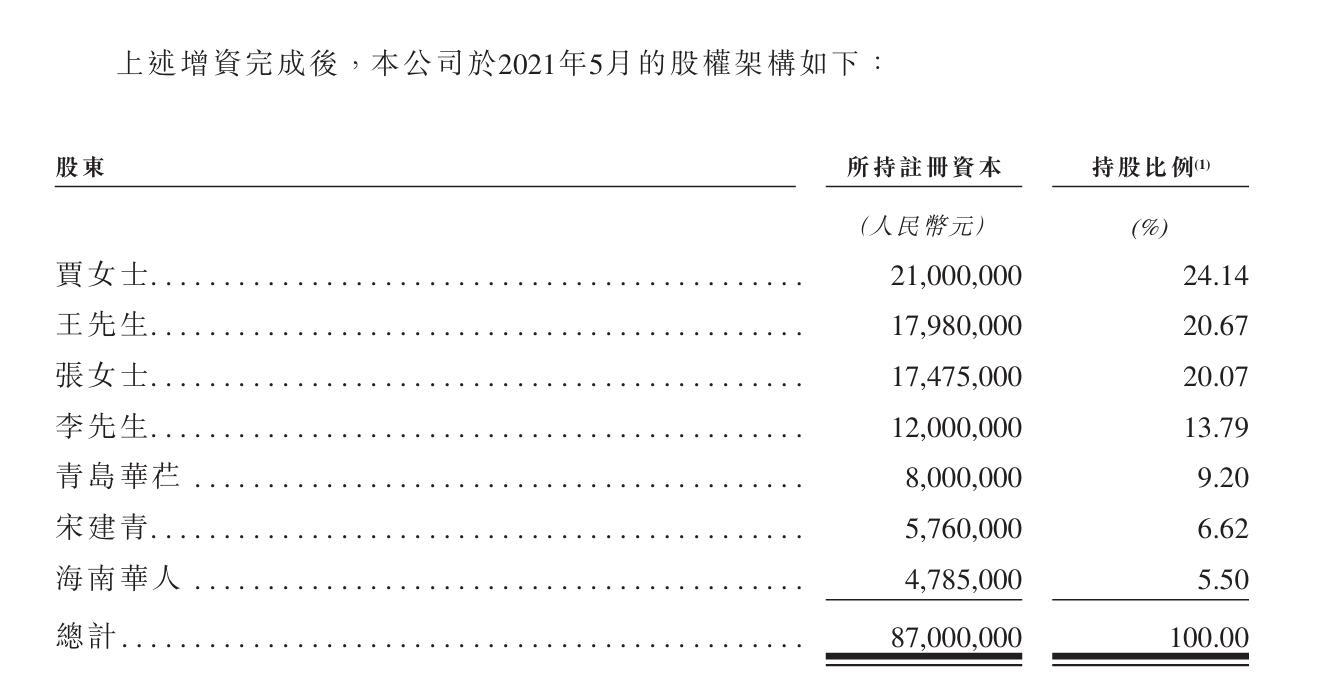

2021年5月,賈麗加及其他多名股東通過增資增加了公司注冊(cè)資本。其中,賈麗加增資525萬元,使其持有的公司注冊(cè)資本從1575萬元上升至2100萬元。

圖片來源:華芢生物招股書(申請(qǐng)版本)截圖

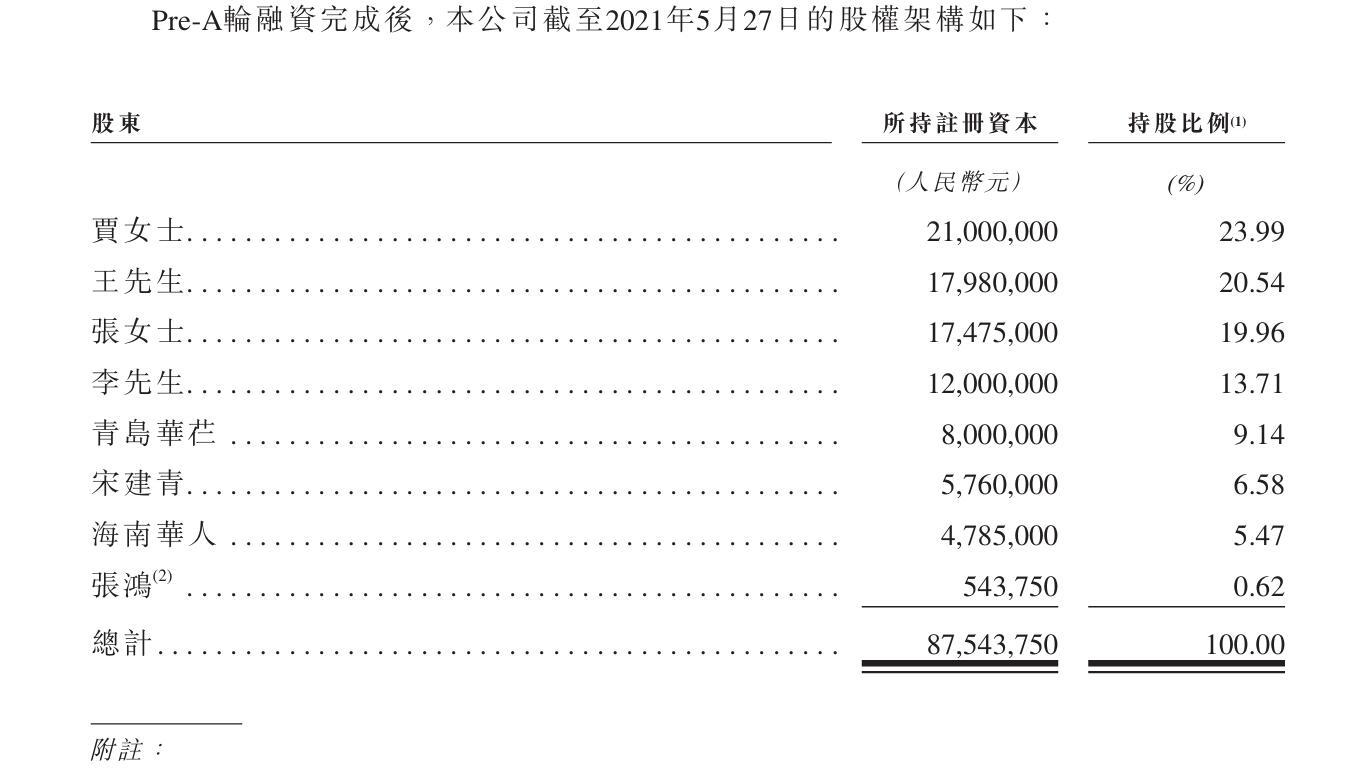

不久后的2021年5月25日,也就是公司成立整整9年后,公司迎來Pre-A輪融資。公司與張鴻等投資人簽訂增資協(xié)議,張鴻以500萬元獲得華芢生物0.62%股權(quán),其中54.38萬元注入公司注冊(cè)資本,其余445.63萬元轉(zhuǎn)為資本公積。在該交易中,公司每元注冊(cè)資本對(duì)應(yīng)價(jià)格為9.2元。

為什么初始股東選擇在這個(gè)節(jié)點(diǎn)增加公司注冊(cè)資本?

招股書顯示,在賈麗加等初始股東增加公司注冊(cè)資本前一個(gè)月的2021年4月,公司的核心產(chǎn)品Pro-101-2迎來重大節(jié)點(diǎn)——提交IND申請(qǐng)。Pro-101-2很快于2021年7月獲得藥審中心頒發(fā)的臨床試驗(yàn)通知書,緊接著,華芢生物于2021年8月開始Pro-101-2的Ⅰ期臨床試驗(yàn)。

一位醫(yī)藥行業(yè)人士表示,新藥研發(fā)提交IND申請(qǐng),是一個(gè)比較重大的研發(fā)里程碑事件,屬于藥物從實(shí)驗(yàn)室走向臨床的法定起點(diǎn),這往往也是藥企估值的關(guān)鍵躍升節(jié)點(diǎn)。另外,IND獲批后,藥企也需要立即啟動(dòng)Ⅰ期臨床試驗(yàn),而單中心成本通常在2000萬~5000萬元,對(duì)資金需求的迫切度也會(huì)大幅提升。

因此,在提交IND申請(qǐng)后,華芢生物便緊鑼密鼓地增加注冊(cè)資本,待啟動(dòng)融資后,公司估值大幅提升,初始股東的原始持股價(jià)值同樣能水漲船高。招股書顯示,2021年8月27日,青島鼎暉雙百股權(quán)投資合伙企業(yè)(有限合伙)便以2500萬元對(duì)價(jià)收購(gòu)了賈麗加所持的145.91萬元注冊(cè)資本。在這一交易中,公司每元注冊(cè)資本對(duì)應(yīng)價(jià)格達(dá)到17.23元,賈麗加則套現(xiàn)2500萬元。

圖片來源:華芢生物招股書(申請(qǐng)版本)截圖

作為公司的創(chuàng)始人,賈麗加擁有27年醫(yī)藥從業(yè)經(jīng)驗(yàn),她曾先后擔(dān)任牡丹江靈泰藥業(yè)股份有限公司銷售經(jīng)理及北京盛宏業(yè)醫(yī)藥科技發(fā)展有限公司副總經(jīng)理,主要負(fù)責(zé)銷售與運(yùn)營(yíng)管理工作。自2012年成立起,她一直擔(dān)任董事會(huì)主席兼執(zhí)行董事。

不過,除了賈麗加外,其他持股超10%的股東與醫(yī)藥研發(fā)關(guān)聯(lián)有限。

34歲的王軻瓏曾留學(xué)美國(guó),在2014年獲得德克薩斯大學(xué)阿靈頓分校工商管理碩士學(xué)位,2022年參加了哈佛商學(xué)院高級(jí)管理課程。

在加入華芢生物之前,他的職業(yè)經(jīng)歷與醫(yī)藥研發(fā)關(guān)聯(lián)較少。招股書顯示,他曾任職于Berkshire Hathaway Automotive(美國(guó)五大汽車經(jīng)銷商集團(tuán)之一),但招股書中沒有列示王軻瓏在公司的具體職務(wù)。

2017年,不到30歲的王軻瓏創(chuàng)立北京綠汽科技有限公司。該公司注冊(cè)資本5萬元,主營(yíng)智能駕駛、無人駕駛系統(tǒng)研發(fā)與應(yīng)用。根據(jù)社保繳納記錄,2017至2019年間,該公司的參保人數(shù)僅為1~2人。盡管公司規(guī)模不大,王軻瓏仍入選多個(gè)創(chuàng)業(yè)精英榜單,如“2019福布斯中國(guó)30歲以下精英榜”“2024財(cái)富中國(guó)40歲以下商界精英榜”等。

而招股書披露,2018年加入華芢生物后,王軻瓏作為共同發(fā)明人申請(qǐng)的專利有36項(xiàng)。

作為賈麗加一致行動(dòng)人的李葛衛(wèi)也是華芢生物“元老”之一。李葛衛(wèi)畢業(yè)于蘭州大學(xué),獲數(shù)學(xué)系學(xué)士學(xué)位,并擁有超過30年的公司經(jīng)營(yíng)管理經(jīng)驗(yàn)。記者通過天眼查信息查詢發(fā)現(xiàn),李葛衛(wèi)在投資領(lǐng)域頗有經(jīng)驗(yàn),擔(dān)任股東的公司達(dá)34家。而賈麗加的另一一致行動(dòng)人張紅波,則有約20年生物醫(yī)藥企業(yè)的運(yùn)營(yíng)管理經(jīng)驗(yàn)。

相比創(chuàng)始股東而言,華芢生物披露的13位董監(jiān)高團(tuán)隊(duì)中,除了賈麗加外,還有執(zhí)行董事兼總經(jīng)理翟俊輝博士、執(zhí)行董事兼首席戰(zhàn)略官苗天祥、首席營(yíng)銷官兼副總裁徐震宇、首席研發(fā)官趙興卉、醫(yī)學(xué)總監(jiān)成龍擁有醫(yī)藥領(lǐng)域的經(jīng)驗(yàn)。除此以外,其余董監(jiān)高成員則有商業(yè)和資本運(yùn)營(yíng)背景。

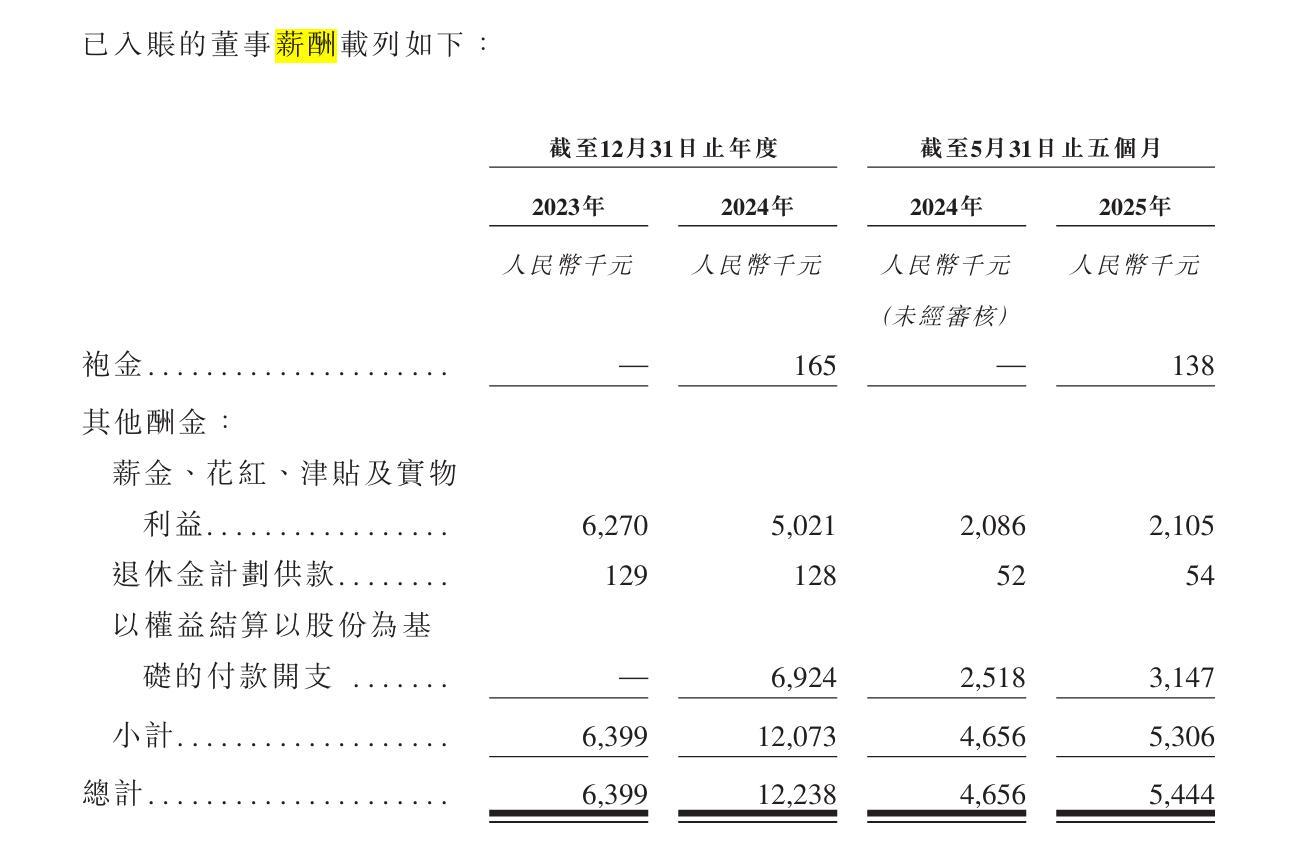

2023年至2024年,公司上述董事的薪酬總額大幅上升,漲幅超過91%。主要是因?yàn)樵黾恿艘怨蓹?quán)結(jié)算以股份為基礎(chǔ)的付款開支。

圖片來源:華芢生物招股書(申請(qǐng)版本)截圖

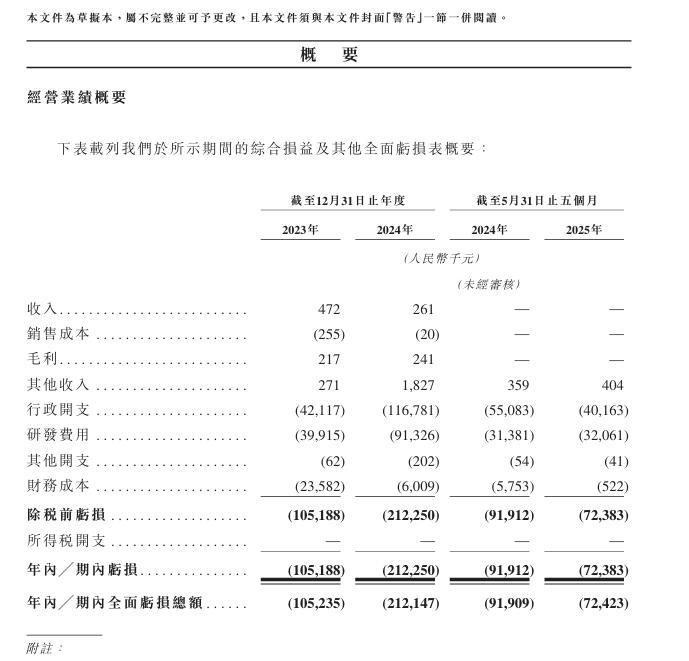

雖然公司董事薪酬增長(zhǎng),但財(cái)務(wù)報(bào)表上的數(shù)據(jù)卻未有起色。

招股書顯示,2023年、2024年和2025年前5個(gè)月,華芢生物的收入分別為47.2萬元、26.1萬元和0元,同期凈虧損分別為1.05億元、2.12億元和0.72億元。2023年,公司的行政開支與研發(fā)費(fèi)用合計(jì)超過8000萬元,2024年這兩項(xiàng)支出合計(jì)已超過2億元,2025年前5個(gè)月也超過了7000萬元。

圖片來源:華芢生物招股書(申請(qǐng)版本)截圖

尤其引人注意的是,2024年公司研發(fā)投入為9132.6萬元,同比大幅增長(zhǎng)超120%,行政開支也高達(dá)1.17億元,占總支出的56%,甚至超過了研發(fā)投入。截至2024年,公司共有“一般及行政人員”54人,研發(fā)人員45人。

作為一家研發(fā)驅(qū)動(dòng)型的生物科技公司,為何行政開支會(huì)高于研發(fā)開支?華芢生物在采訪回復(fù)中表示,這主要是因?yàn)楣居?024年2月批準(zhǔn)及采納的雇員激勵(lì)計(jì)劃相關(guān)的付款(以股份為基礎(chǔ))增加。同時(shí),公司還回復(fù)稱,今年前5個(gè)月的行政開支相比去年同期已從5510萬元減少至4020萬元。

《每日經(jīng)濟(jì)新聞》記者注意到,公司今年前5個(gè)月的研發(fā)費(fèi)用為3210萬元,仍然低于同期的行政開支。

此外,截至2025年5月31日,公司現(xiàn)金及現(xiàn)金等價(jià)物降至1.05億元。

若以2024年月均超1700萬元(計(jì)算方式:研發(fā)費(fèi)用與行政支出之和除以12個(gè)月)的“燒錢”速度計(jì)算,當(dāng)前資金僅可維持約6個(gè)月運(yùn)營(yíng)。

華芢生物在采訪回復(fù)中表示,公司目前并無任何重大外部債務(wù)融資計(jì)劃,假設(shè)未來平均現(xiàn)金消耗率為截至2025年前5個(gè)月水平的1.6倍,估計(jì)現(xiàn)有現(xiàn)金結(jié)余總額將能夠在約10個(gè)月內(nèi)維持公司的財(cái)務(wù)活力。

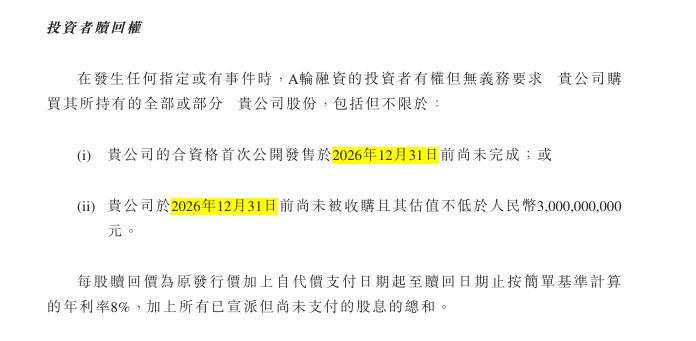

記者注意到,公司A輪和B輪融資中均包含對(duì)賭條款,要求公司必須在2026年12月31日前完成IPO(首次公開募股),否則需按原價(jià)加利息的方式回購(gòu)股份。不過,華芢生物與股東在2024年2月23日簽訂了股東協(xié)議補(bǔ)充協(xié)議,前述投資者的贖回權(quán)已于該補(bǔ)充協(xié)議簽訂之日終止。

圖片來源:2024年4月的華芢生物招股書(申請(qǐng)版本)截圖

面對(duì)持續(xù)虧損、居高不下的行政開支,公司需要背水一戰(zhàn)沖刺上市,IPO成敗將直接影響企業(yè)的生存與發(fā)展。

封面圖片來源:視覺中國(guó)-VCG211390665395

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112