每日經濟新聞 2021-02-27 21:49:23

每經記者|張卓青 每經編輯|易啟江

2020年,中國經濟遭受了新冠疫情的巨大沖擊;而2021年,可以預期的是,經濟將逐步復蘇,宏觀政策將回歸正常化。那么,今年引領中國經濟復蘇最大的動能是什么?

日前,《每日經濟新聞》記者就近期宏觀經濟和貨幣政策的熱點問題,專訪了畢馬威中國首席經濟學家康勇。

圖片來源:受訪者供圖

康勇表示,去年,中國經濟復蘇最主要的動力來自于制造業和出口,尤其是制造業,其實從去年4月份以后,同比增長就開始轉正了,去年中國的出口也是世界主要經濟體當中唯一一個實現正增長的。

但是從今年來看,他認為經濟復蘇的主要動力更多將來自于消費和服務業的恢復。他進一步說道,從此前來看,消費和服務業的恢復都是滯后于制造業和出口的,但是隨著疫情逐漸得到進一步控制,疫苗的不斷普及,未來消費和服務業的恢復,可能會對經濟起到更大的貢獻作用。

他拿剛剛過去的火爆春節電影檔舉例,今年的春節檔電影7天就拿到了近80億的票房總額,一個春節檔的票房就相當于去年全年票房的近40%,康勇認為這其實反映出了中國消費的內生動力還是很強的,只要疫情能得到進一步控制,消費應該會得到不錯的恢復。

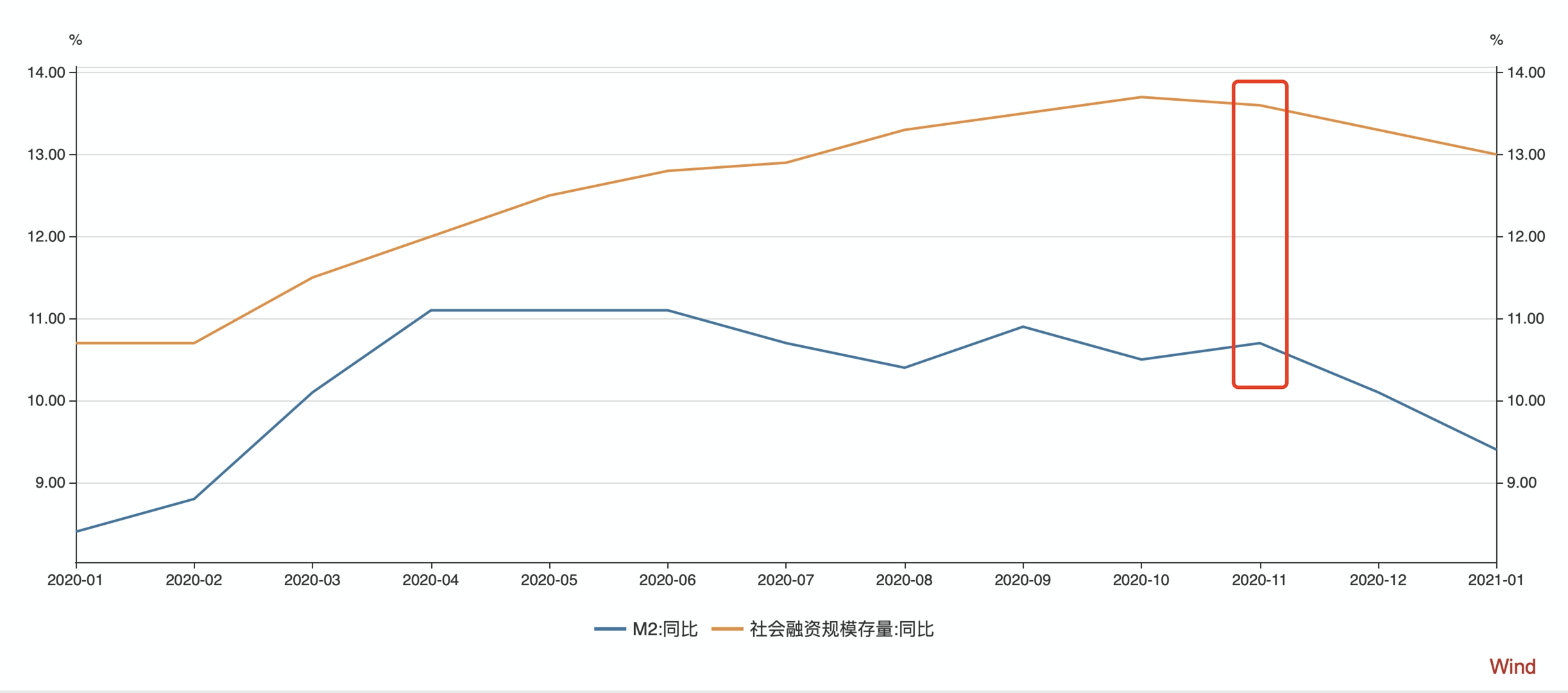

在2020年,為克服疫情對經濟的不利影響,央行執行了較寬松的貨幣政策,具體來看,去年廣義貨幣供應量(M2)同比增幅最高點超過了11.1%,而社會融資規模同比增速最高點則是達到了13.7%,遠高于2018-2019年這兩項指標平均增速。

而從去年11月以來,社融增速開始出現回落,12月存量社融增速為13.3%,環比超預期下降0.3個百分點,12月的廣義貨幣同比增速10.1%,環比回落0.6個百分點,從數據上來看似乎形成了一個轉折點。

2020年M2和社會融資規模同比增速 數據來源:wind

隨著經濟復蘇,偏寬松的政策逐步退出,因此有專家學者拋出一種觀點:我們目前正站在流動性的周期性拐點上。

目前是否真的到了流動性拐點?康勇對此表達了不同看法,他認為不能單純從金融數據出現轉折點,就判斷目前處在流動性拐點上,目前的情形不能簡單地概括為是“拐點”,“貨幣政策的正常化”才能更準確地形容政策的趨勢。

當下,金融監管機構也提出了貨幣政策不“急轉彎”,要保持一定的延續性,防止政策調整過大對市場造成影響。這對央行在貨幣政策的操作精準性和節奏把握上也是一種考驗,那么未來央行可能會采取哪些具體的操作和應用什么樣的工具來達到這樣的政策效果呢?

康勇分析認為,未來政策更多的應是因時而變,根據經濟的變化去隨時調整,目前疫情的防控、世界經濟的復蘇本身帶有很大不確定因素,要根據具體的情況去調整貨幣政策和財政政策,保持高度的靈活性。

而具體到所應用的政策工具上,他認為比較短期的貨幣政策,包括公開市場操作、中期借貸便利、再貸款、再貼現政策等,會比直接降息或者降準更合適一些。因為降息降準屬于影響較大的貨幣政策操作,除非經濟增速出現較大的下滑,他認為今年降息降準的可能性不大。

2020年人民幣進入一輪升值周期,尤其進入下半年之后更是大幅升值,人民幣對美元中間匯率全年累計升值達到了6.9%。

康勇分析,推動人民幣升值的主要原因,首先是中國經濟恢復較好;其次是我國出口增長很快,較大的貿易順差支持了匯率的提升;第三是因為外資的涌入,去年中國吸引外國直接投資(FDI)增長了4%,超過美國成為世界最大的外資流入國。

除了FDI的流入以外,隨著中國資本市場不斷地對外開放,加之中美之間國債利差較大,讓中國金融資產頗具吸引力,去年證券投資的流入也推動了匯率的提升。

展望今年的人民幣匯率走勢,康勇表示,對匯率持樂觀態度,會保持一個相對較強的態勢。

他認為有三方面因素能支撐今年的匯率走勢:

第一是中國經濟的復蘇,畢馬威預測今年中國GDP增速在8.8%左右,是比較高的一個增速。

第二是美國推出大幅的量化寬松政策,以及新上臺的拜登政府即將出臺的1.9萬億美元財政刺激方案,這會讓大家對美元的流動性和它本身的價值產生一些思考,對美元長期的走勢也會有一些影響。

第三是中國不斷加大對外開放,外資對中國金融資產的投入會越來越大,中國金融資產的吸引力也在不斷提升,較強的外資流入會支持人民幣的匯率走勢。

康勇總結道,今年匯率會維持一個相對較強的走勢,但是也不會特別強,人民幣對美元匯率突破6的可能性不大,并且人民幣如果升值過快,對中國的出口也會產生一定壓力。

封面圖片來源:受訪者供圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112