每日經濟新聞 2020-11-04 23:39:22

每經編輯|李凈翰

11月4日,玻璃概念股大漲,截至當日收盤,秀強股份大漲20%,股價報11.82元/股,最新市值73億元;金晶科技大漲7.69%,股價報4.06元/股;安彩高科大漲2.6%,股價報5.53元/股。金晶科技與安彩高科甚至一度漲停。

圖片來源:Wind

消息面上,3.2mm光伏玻璃價格的最新報價環比上月漲逾20%,這樣的漲幅讓組件廠商苦不堪言,甚至到了“有錢也拿不到貨的地步”。11月3日,6家光伏龍頭企業聯合呼吁,希望解決玻璃短缺問題。

六家龍頭企業發起聯合倡議

11月3日,多家組件廠商發布聯合倡議書,呼吁有關部門解決光伏玻璃短缺問題,直指光伏玻璃產能擴張限制等核心問題。

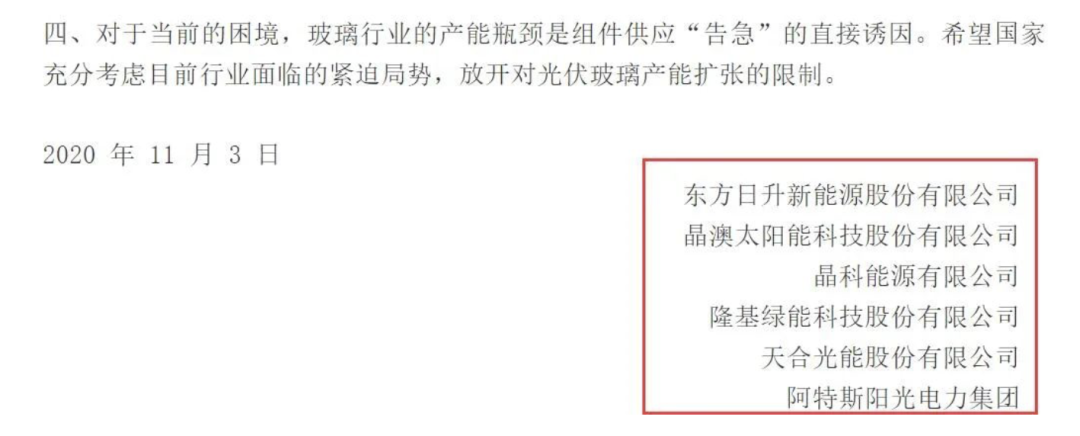

在聯合倡議書的落款名單中,倡議企業包含東方日升、晶澳科技、晶科能源有限公司、隆基股份、天合光能和阿特斯陽光電力集團六家企業。

在六家企業看來,光伏玻璃的短缺已經令整個產業陷入“困局”。“光伏產業已經成為中國名片,玻璃短缺導致不少海外訂單同樣難以交付,影響企業乃至國家聲譽。當前的光伏產業卻恰恰因為玻璃產能短缺造成整個產業鏈的減產,甚至停產。”

在倡議書中,六家企業提出了四條建議:

一是玻璃產能的嚴重短缺使組件企業的排產、出貨面臨嚴重危機,目前企業正在積極協調資源,竭盡全力“保供應”。在此特殊時期,懇請國家相關部門能考慮給光伏市場年終“搶裝潮”降溫,引導項目有序推進。

二是對于當前組件供應的嚴峻局勢,光伏組件企業目前身陷困境,實屬“巧婦難為無米之炊”,由于玻璃產能嚴重“掉隊”,組件總供應量嚴重不足,光伏組件企業已普遍出現大規模的交付延期現象,希望電站投資企業能充分理解當前局面,并積極做好應對,避免或降低因錯過并網截止日帶來的損失。

三是作為光伏產業發展的“參與者”和“建設者”,產業鏈上下游此時應攜手并進、共克時艱,上游的玻璃廠商更應主動作為、積極作為,與下游組件企業一起全力保供,“你中有我,我中有你”,始終以可持續發展的視野去維持光伏市場的健康發展。

四是對于當前的困境,玻璃行業的產能瓶頸是組件供應“告急”的直接誘因。希望國家充分考慮目前行業面臨的緊迫局勢,放開對光伏玻璃產能擴張的限制。

這六家企業均為全球排名前十的組件供應商。PV InfoLink的數據顯示,今年上半年,晶科、隆基股份、天合光能、晶澳科技、阿斯特霸占了組件出貨量前五的席次,東方日升居于第七位。

光伏玻璃價格漲幅達八成

據每日經濟新聞,今年光伏玻璃價格的猛漲,時刻牽動著光伏組件廠商的神經。

圖片來源:攝圖網(圖文無關)

根據卓創資訊的數據,7月3.2mm光伏玻璃價格還在24元/平方米左右,而到了10月底這一數字已飆漲至41元/平方米以上。

而最新報價顯示,進入11月,3.2mm光伏玻璃價格已漲至44元/平方米左右,環比上月漲逾20%。7月至今,該品種累計漲幅達八成。而部分小廠的11月報價更高達50元/平方米。光伏玻璃行業目前仍延續供不應求的局面。

有光伏玻璃大廠的負責人表示,“現在根本無法答應供貨量,催單電話每天接個不停。”而一些小廠則稱,“根本沒貨。”

與此同時,光伏玻璃相關企業的股價與業績也在近半年迎來猛漲。光伏玻璃龍頭信義光能從7月至今,股價漲幅超70%,福萊特漲幅超120%。

圖片來源

:Wind另一邊,光伏組件廠商則憂心忡忡,光伏玻璃價格上漲已經讓組件成本接連上升,出貨周期拉長,如今還面臨“一片難求”,影響訂單交付。

一位組件廠商負責人表示,大廠或許還能接受玻璃價格的飛漲,但對小廠來說或許是致命的打擊,“買不到,買不起,生產線已經受到威脅。”

而業界對光伏玻璃這輪持續的價格上漲判斷,多為“供需失衡所致”。

一方面,國內搶裝潮疊加海外市場的需求,讓四季度成為全年旺季。但組件功率提升對于玻璃尺寸、薄片化以及加工工藝要求趨高,導致了部分小規模產線成本、規格等劣勢愈發明顯,進入改造停產周期,催化了供需矛盾。

另一方面,國內頭部組件廠商今年紛紛宣布擴產計劃,光伏玻璃需求旺盛。而且,伴隨著雙面組件行業滲透率的不斷提升,光伏組件廠商對光伏玻璃的需求巨大。智匯光伏創始人王淑娟曾向媒體表示,今年以來,雙面雙玻組件應用比例提高,已接近40%。

光伏玻璃需求旺盛但供應短缺的局面,讓部分光伏組件企業生產陷入困頓。

供需矛盾短期內或無法解決

讓一些組件廠商擔憂的是,供需失衡短期內或許并不會結束。

今年1月份工信部發布《水泥玻璃行業產能置換實施辦法操作回答》,將平板玻璃(含光伏玻璃、汽車玻璃等工業玻璃原片)項目均列入需要進行產能置換的類別。

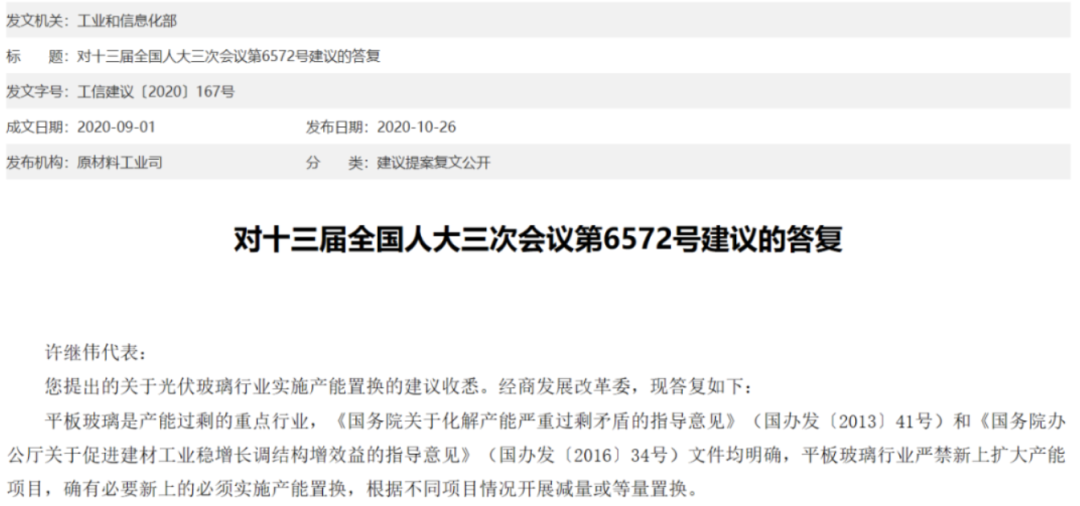

而根據工信部10月26日發布的《對十三屆全國人大三次會議第6572號建議的答復》,光伏玻璃仍被認定為產能過剩的重點行業,嚴禁新上擴大產能項目。必須實施產能置換,根據不同項目情況開展減量或等量置換。即只有在淘汰舊玻璃產能的情況下,才能上馬新產能。

圖片來源:工信部官網

加之光伏玻璃產能投建周期較長——從立項到滿產需要約兩年半時間,以及資產屬性重——生產項目的建設需要投入大量資金,投資壁壘高。所以,即使信義光能、福萊特、亞瑪頓、彩虹、南玻A先后公布擴產計劃,實際落地產能與光伏行業需求仍有一定時間差。

光伏玻璃龍頭企業福萊特不久前在對外路演中就表示,“2021年預計光伏玻璃還會有15%左右的缺口。盡管福萊特已經擴增5600噸的產能,信義擴增4000噸,但是這些產線是分布在不同季度建造投產,光伏玻璃窯爐本身更是有爬坡期,建造完畢后大概需要3個月左右才能達到預計產能,所以實際供給市場的量沒有那么多,而光伏玻璃市場需求仍在增加,所以需求量還是超過裝機量的。預測政策完全放開的情況下,光伏玻璃至少2022年才能緩解、達到供需平衡。”

而當前光伏產業發展勢頭正盛。據伍德麥肯茲最新研究報告《全球光伏市場展望第三季度》,預計今年光伏安裝容量將達到115GW dc,同比增加5%。在亞洲,中國市場繼續強勁復蘇。伍德麥肯茲預計,到2020年底,中國光伏安裝容量將達到39GW dc。

安信證券則預測,由于雙玻滲透率提升導致光伏玻璃需求高增且供給端釋放周期較長,在考慮需求不受到外部重大因素影響的前提條件下,2020/2021年光伏玻璃整體供需偏緊。根據測算,2020/2021年光伏玻璃的理論供給平穩量分別在2.67和3.54萬噸/天,而實際的供給按目前情況來看僅在2.55和3.47萬噸/天,存在1175.6噸/天和692.4噸/天的供給缺口。

高增長的產能需求與光玻璃行業的產能限制矛盾凸顯,多家券商分析師預測,供應偏緊局面將很可能繼續支持價格維持高位,同時不排除有進一步在2021年提價可能。

(本文僅供參考,不構成投資建議,據此操作風險自擔)

編輯|李凈翰 杜恒峰 肖勇

校對|孫志成

每日經濟新聞綜合

證券時報、第一財經、每經APP(記者:畢華章)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112