券商中國(guó) 2019-12-05 05:43:59

12月4日,科創(chuàng)板新股建龍微納上市首日破發(fā)。

圖片來(lái)源:視覺(jué)中國(guó)

截至收盤(pán),建龍微納收跌2.15%,報(bào)收42.35元,其發(fā)行價(jià)為43.28元。資料顯示,建龍微納主營(yíng)無(wú)機(jī)非金屬多孔晶體材料分子篩吸附劑相關(guān)產(chǎn)品研發(fā)、生產(chǎn)、銷(xiāo)售及技術(shù)服務(wù)的業(yè)務(wù)。公司發(fā)行市盈率為53.16倍,而參考行業(yè)市盈率為16.52倍。

堅(jiān)定踐行市場(chǎng)化路徑的科創(chuàng)板,用135天時(shí)間迎來(lái)首次新股首日破發(fā)。相比之下,10年前的新股發(fā)行制度改革則用了202天。效率有區(qū)別,但破發(fā)路徑是一樣的:先是次新股破發(fā),之后新股首日漲幅收窄,之后新股首日破發(fā)。

市場(chǎng)的一些反應(yīng)也很類(lèi)似:先是吵著詢(xún)價(jià)機(jī)構(gòu)“博籌碼”“博入圍”,一定是沒(méi)好好詢(xún)價(jià),得出詢(xún)價(jià)機(jī)制需要改的結(jié)論;沒(méi)想到幾天之后,首日破發(fā)就來(lái)了,大家發(fā)現(xiàn):哦,原來(lái)詢(xún)價(jià)機(jī)構(gòu)報(bào)高價(jià),甚至與發(fā)行人、承銷(xiāo)商“聯(lián)手做高”新股價(jià)格,是個(gè)賠本買(mǎi)賣(mài)。

丨從買(mǎi)方約束到賣(mài)方盡責(zé)

不僅如此,科創(chuàng)板設(shè)置的投資者適當(dāng)性門(mén)檻提高了這個(gè)市場(chǎng)的效率,人們很快發(fā)現(xiàn),在科創(chuàng)板跟風(fēng)炒作的人不多,炒新是不賺錢(qián)的;機(jī)構(gòu)投資者約束強(qiáng),新股首日漲幅縮小,打新也是可能不賺錢(qián)的;直到現(xiàn)在,就連詢(xún)價(jià)機(jī)構(gòu)也賠錢(qián)了,而“保薦+跟投”的證券公司在新股上市首日就開(kāi)始賠錢(qián)了。

一句話(huà),在科創(chuàng)板新股領(lǐng)域,以買(mǎi)方身份存在的人,現(xiàn)在都可能不賺錢(qián)。買(mǎi)方很郁悶,買(mǎi)方說(shuō):不讓我賺錢(qián),你也別想賺錢(qián),那么下一步是什么呢?

按照這樣的約束傳導(dǎo)路徑,下一個(gè)可能受到風(fēng)險(xiǎn)約束的就是發(fā)行人和承銷(xiāo)商,不讓買(mǎi)方賺錢(qián)的發(fā)行人和承銷(xiāo)商,很可能面臨著新股發(fā)不出去的問(wèn)題——如果想把新股賣(mài)出去,那就得考慮降低新股定價(jià)。科創(chuàng)板新股市場(chǎng)已到了從買(mǎi)方約束到賣(mài)方盡責(zé)的大門(mén)之前,發(fā)行人和承銷(xiāo)商必須為邁過(guò)這扇門(mén)做好準(zhǔn)備。而且,這種盡責(zé)并非為別人負(fù)責(zé),而是為自己負(fù)責(zé)。

回顧10年前的改革過(guò)程就能發(fā)現(xiàn),每次新股首日出現(xiàn)破發(fā)(下圖紅圈所示),新股發(fā)行市盈率隨即就會(huì)出現(xiàn)大幅下調(diào)(紅色箭頭所示)。賣(mài)方(發(fā)行人和承銷(xiāo)商)或許貪,但并不傻,在買(mǎi)方(炒新者、打新者、詢(xún)價(jià)機(jī)構(gòu))約束下,賣(mài)方會(huì)為自己負(fù)責(zé)的。

落實(shí)新股定價(jià)市場(chǎng)化約束的前提是保持新股常態(tài)供應(yīng)。有人擔(dān)心,再發(fā)下去市場(chǎng)會(huì)失去吸引力,但你看到了嗎,監(jiān)管部門(mén)并沒(méi)有親自發(fā)行新股,只是授予核準(zhǔn)批文,能在惡劣的市場(chǎng)形勢(shì)中把新股發(fā)出,考驗(yàn)的是賣(mài)方的實(shí)力,敢在惡劣的市場(chǎng)形勢(shì)中高價(jià)發(fā)行新股,考驗(yàn)的是賣(mài)方的膽量。如果買(mǎi)方的約束繼續(xù)加強(qiáng),新股從破發(fā)、中止再到發(fā)行失敗,那就是市場(chǎng)的勝利,是投資者用自己的力量“暫停”了他們認(rèn)為太貴的新股發(fā)行。當(dāng)然,投資者也會(huì)“放行”他們認(rèn)為實(shí)惠的新股發(fā)行。

丨新股表現(xiàn)自有市場(chǎng)化規(guī)律

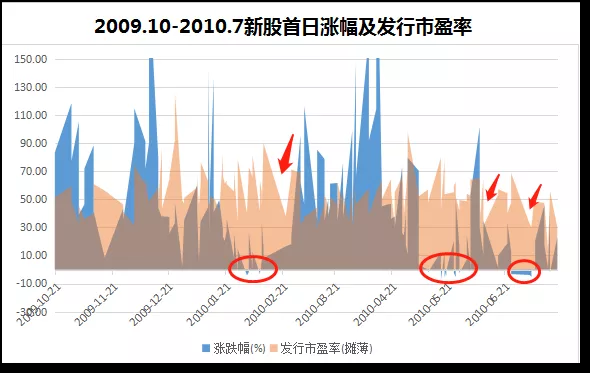

A股歷史上實(shí)踐過(guò)新股市場(chǎng)化定價(jià),也摸索出了新股定價(jià)的相關(guān)規(guī)律,即新股定價(jià)市盈率水平存在客觀的“天花板”和“地板”。例如,2010年1、2月間,中國(guó)西電、二重重裝、中國(guó)一重等大盤(pán)股以40倍乃至更高的市盈率發(fā)行,高樂(lè)股份、浩寧達(dá)等中小板股以60-70倍的市盈率發(fā)行,比較集中地出現(xiàn)破發(fā)情況,實(shí)際上觸摸到了市場(chǎng)化發(fā)行定價(jià)的天花板。在觸摸到天花板后,新股上市首日就會(huì)出現(xiàn)破發(fā)的現(xiàn)象,新股定價(jià)水平向下回歸,此后的昊華能源、重慶水務(wù)、華泰證券等大盤(pán)股發(fā)行市盈率定在20-30倍,中小板新股發(fā)行市盈率總體向40-50倍回歸。直至新股上市首日漲幅重拾升勢(shì),這時(shí),發(fā)行市盈率探底成功,這個(gè)“底”就是新股發(fā)行市盈率的“地板”。

尋找到“地板”之后,類(lèi)似新亞制程等新股上市首日再次出現(xiàn)200%以上的漲幅,就意味著新股發(fā)行市盈率又有再次沖高“天花板”的趨勢(shì),直至再次出現(xiàn)新股上市首日破發(fā),發(fā)行市盈率抵達(dá)天花板水平,然后再次向地板水平回歸。“天花板-地板-天花板-地板”的循環(huán)往復(fù),就是此前新股定價(jià)市場(chǎng)化改革過(guò)程中,發(fā)行市盈率市場(chǎng)化的運(yùn)動(dòng)規(guī)律。在此過(guò)程中,物美價(jià)廉的個(gè)股和質(zhì)次價(jià)高的個(gè)股,后市表現(xiàn)會(huì)明顯分化。

科創(chuàng)板顯然還會(huì)重復(fù)這樣的規(guī)律,但是效率會(huì)更高,因?yàn)橥顿Y者相對(duì)更重視風(fēng)險(xiǎn),新股分配提高了機(jī)構(gòu)定價(jià)風(fēng)險(xiǎn),“保薦+跟投”對(duì)賣(mài)方行為的約束更加直接。

丨新股首日漲幅隨機(jī)性提高

從買(mǎi)方約束到賣(mài)方盡責(zé),科創(chuàng)板市場(chǎng)化改革將迎來(lái)新的成果。通過(guò)市場(chǎng)化改革,新股首日漲幅更加隨機(jī),一級(jí)市場(chǎng)的風(fēng)險(xiǎn)意識(shí)才能顯著增強(qiáng),新股的價(jià)格發(fā)現(xiàn)功能才能得到優(yōu)化,買(mǎi)賣(mài)雙方的內(nèi)在制衡機(jī)制才能得以強(qiáng)化,股份配售機(jī)制的有效性才能得到提升。

在轉(zhuǎn)軌市場(chǎng)推動(dòng)市場(chǎng)化改革,經(jīng)常要面對(duì)暫時(shí)性的機(jī)制扭曲問(wèn)題,最顯著的當(dāng)屬價(jià)格扭曲,如“三高”。這些暫時(shí)性的扭曲很大程度上是因市場(chǎng)機(jī)制未充分發(fā)育所致。所以,對(duì)于科創(chuàng)板市場(chǎng)化改革,既需要超常的勇氣和智慧,也需要超常的耐心。某種程度上,這也是度量全社會(huì)心態(tài)的標(biāo)尺。

從買(mǎi)方約束到賣(mài)方盡責(zé),是我國(guó)新股市場(chǎng)走向成熟的重要一程。截至目前,通過(guò)科創(chuàng)板新股首日破發(fā),我們才剛剛看到“各就各位”的一點(diǎn)意思,路還長(zhǎng)著吶。

券商中國(guó) 柯濤

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2026 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線(xiàn)? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112