每日經濟新聞 2026-04-05 00:17:02

每經記者|趙景致 每經編輯|段煉 魏官紅

提前還房貸的風,結束了嗎?

2022年下半年開始,我國個人住房貸款借款人加快提前償還貸款,并逐漸形成了一段時間內的“提前還款潮”。

但如今,凌晨搶號、排隊多月的場景已然不常見。如今提前還貸的“風”是否還在持續? 《每日經濟新聞》記者整理數據發現,國有六大行存量個人房貸總額約24.48萬億元,相較上一年減少約0.71萬億元。

“現在提前還房貸肯定還是有的,但是和前幾年相比肯定不能稱之為‘潮’了。”博通咨詢首席分析師王蓬博表示,按揭貸款余額下降是居民提前還房貸疊加去年購房的意愿不高共同導致。

值得注意的是,今年一季度樓市出現“小陽春”,對于這種情況,資深金融政策專家周毅欽認為,此次不是短期的超跌反彈,而是隨著市場利率的逐步下調和購房政策的逐步放松,市場信心正在穩步修復,且該趨勢有希望在二季度持續。

記者整理數據發現,銀行個人住房貸款余額仍在下降。

2024年,作為房貸發放的主力軍,國有六大行個人住房貸款就減少了0.62萬億元;而2025年全年凈減少0.71萬億元,較2024年的降幅有所擴大。

值得注意的是,2025年上半年國有六大行合計減少額為1078億元,較2024年上半年的3255億元明顯減少,但2025年下半年大幅減少約6022億元,使得去年個人房貸整體縮水幅度較2024年進一步擴大。

隨著個人房貸余額不斷縮減,目前國有六大行的個人住房貸款余額均告別了“6萬億元時代”。

從全國大盤來看,個人住房貸款余額同樣下行。央行數據顯示,2025年年末全國個人住房貸款余額為37.01萬億元,同比下降1.8%,這說明部分銀行個人房貸余額甚至有所上升,銀行個人房貸進入精細化競爭階段。

在業內看來,存量房貸余額的下降,其實是兩個力量的角力:一是提前還貸“抽走”了多少,二是新發放房貸“補進”了多少。

“現在提前還房貸肯定還是有的,但是和前幾年相比肯定不能稱之為‘潮’了。”王蓬博表示,提前還房貸疊加去年居民購房的意愿不高,兩個因素共同作用導致銀行個人房貸余額減少。

北京財富管理行業協會特約研究員楊海平表示,房地產目前依然處于調整期,目前有很多剛需客群,但也有很多觀望客群,總體按揭貸款增長乏力。

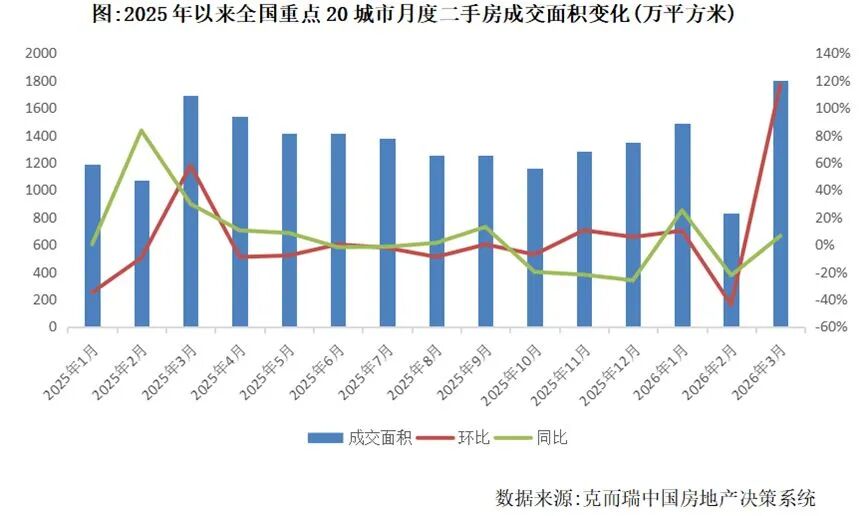

今年一季度,內地二手房產交易迎來小陽春。克而瑞報告顯示,3月重點20城二手房成交面積約1797萬平方米,環比增長117%,同比亦增長6%;一季度累計成交面積約4108萬平方米,同比增長4%。

而在這波“小陽春”行情中,北京、上海等一線城市充當了“領頭羊”角色。

“2026年一季度樓市的‘小陽春’以一線城市的二手房市場為主要復蘇推動力量,目前正處于溫和修復階段,其回暖態勢可能具備一定的延續性。”周毅欽對記者表示,隨著“小陽春”行情來臨,這對商業銀行個人住房貸款余額的積極影響也會逐步顯現。

“雖未實現全面反轉,但我認為不是短期的超跌反彈,而是隨著市場利率的逐步下調和購房政策的逐步放松,市場信心正在穩步修復,我認為有希望在二季度持續。”周毅欽指出,二手房成交活躍將直接帶動房貸申請量提升,逐步減緩余額下降幅度,后續有望對房貸余額形成積極支撐,整體樓市正朝著“量升價穩”的方向邁進。

上海易居房地產研究院副院長嚴躍進對記者表示,“小陽春”更多側重于重點城市的二手房交易,現在仍處于全國樓市復蘇的初級階段,二季度市場交易進一步向好,對貸款市場也有積極的支撐作用。“但有些客戶是公積金貸款,不會統計到商業銀行貸款數據上,也會對商業貸款余額產生影響。”

對于今年個人房貸情況,記者注意到,多家銀行管理層也在業績發布會上進行了表態。其中,交通銀行對個人房貸業務的判斷較為樂觀。

2025年度業績發布會上,交通銀行副行長周萬阜介紹,進入2026年3月以來,該行按揭貸款的進件量明顯上升。“這應該是房地產市場企穩的一種信號。”周萬阜表示,如果這一趨勢持續下去,2026年房貸業務將逐步實現正增長,并帶動交通銀行整個零售貸款實現預期的增長目標。

工商銀行副行長王景武則對個貸不良率進行了回應。王景武稱,該行個人貸款資產質量長期保持優良,近兩年受經濟轉型、房地產市場調整、階段性供需失衡等因素影響,不良率短期有所上行,與行業整體趨勢一致。

“我國經濟基礎穩、韌性強、潛能大,長期向好的支撐條件和基本趨勢都沒有改變,未來個人貸款風險可控。”王景武判斷,隨著一攬子政策加快落地,以及政策紅利持續釋放,個人信貸市場基礎將逐步改善,個人貸款資產質量也將回歸合理水平。

雖然國家在房地產方面也在不斷出臺政策,且樓市也顯示回暖跡象,但楊海平對記者表示,按揭貸款在銀行資產配置中的比例或會是一個下降的趨勢。

從目前數據來看,記者注意到大行個人消費貸款、個人經營性貸款實現大幅增長。其中工商銀行個人消費貸款增加778.19億元,增長18.5%,個人經營性貸款增加2522.38億元,增長15.0%;中國銀行境內個人消費貸款增長幅度達28%。

此前住房貸款“提前還款潮”主要動因在于借款人,一方面由于經濟波動,另一方面由于我國金融市場波動加劇,股票、基金等價格大幅度下行,普通居民投資收益下降明顯,風險偏好趨于保守。此外,部分存量住房貸款利率偏高,部分借款人存量房貸利率超過5%,各因素推動下,借款人將原來用于投資的部分資金用于提前還款。

不過,隨著存量房貸利率下調,個人住房貸款利率成本也在逐漸下降。根據央行數據,今年2月份,個人住房新發放貸款加權平均利率約3.1%,已較上年同期低約10個基點,貸款利率保持在低位。

利率處于低位,個人提前還款還劃算嗎?

“劃不劃算這個事,需要看消費者現在的投資或儲蓄回報水平,和調降后的房貸利率的差值有多大。”王蓬博表示。如果投資收益率高于貸款利率,則可考慮將資金更多用于投資;反之則可以考慮部分或全部償還貸款。此外,還需要為生活日常支出與未來養老、醫療等留足資金。

此外,從還款方式來看,一般來說等額本金還款方式前期償還的本金多、利息少,相比來說提前還款會更劃算一點;等額本息還款方式前期償還的利息多、本金少,如果還款已過一半,也可以不考慮提前還款。

(免責聲明:本文內容與數據僅供參考,不構成投資建議,使用前請核實。據此操作,風險自擔。)

記者|趙景致

編輯|段煉 魏官紅 杜恒峰

校對|魏官紅

封面圖片:視覺中國(圖文無關)

|每日經濟新聞 nbdnews 原創文章|

未經許可禁止轉載、摘編、復制及鏡像等使用

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2026 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112