每日經濟新聞 2026-02-19 18:13:51

每經記者|高涵 每經編輯|金冥羽

記者|高涵

編輯|金冥羽?王嘉琦?杜恒峰?校對|程鵬

2026年開年,全球地緣經濟局勢持續波動,金融市場不確定性處于高位,黃金再次成為全球投資者關注的焦點。盡管當前國際金價呈現“沖高回落、震蕩運行”的態勢,但市場對其未來增長潛力的討論從未停止。

近日,世界黃金協會美洲區首席執行官兼全球研究負責人Juan Carlos Artigas在接受《每日經濟新聞》記者(以下簡稱NBD)專訪時,深度解讀了2026年黃金市場的核心驅動力。

他指出,黃金正在經歷一場由央行購金需求和避險情緒共同推動的“結構性轉變”,并已成為資產配置中不可或缺的流動性護城河。

NBD:你長期將金價表現歸納為四類關鍵驅動因素:經濟擴張、風險與不確定性、機會成本和勢能,在2026年當前的宏觀環境下,你認為哪個因素是金價估值的“主引擎”?

Juan Carlos Artigas:黃金的表現始終是這四大因素共同作用的結果。但在2026年,風險與不確定性的進一步上升是支撐當前估值的首要因素。地緣經濟緊張局勢的加劇以及金融市場局部的壓力,顯著提升了市場對黃金這類高質量避險資產的需求。

此外,當前的國際局勢也給美元帶來了壓力,進而降低了持有黃金的機會成本。最后,盡管近期市場波動較大,但黃金穩健的價格表現吸引了大量投資現金流,形成了一種正向的增長勢能。

NBD:黃金與十年期美債實際利率之間的傳統負相關性顯著減弱。您認為這只是暫時的地緣政治偏差,還是定價邏輯發生了根本性的范式轉移?

Juan Carlos Artigas:黃金價格受多種因素驅動,不僅僅是實際利率。雖然兩者之間的負相關性看似減弱,但這主要是因為其他支撐因素(如地緣政治風險、強勁的央行購金、更廣泛的投資者基礎)的力量抵消了實際利率上升帶來的負面影響。

我們認為,黃金與實際利率的關系并未消失。只是在當前階段,其他宏觀力量成為了更關鍵的驅動因素,使得實際收益率的主導地位相對下降。

美國10年期實際收益率與金價走勢(作為無息資產,黃金過往的價格與美國實際利率高度綁定——美債實際利率走高,則金價承壓。然而,這一運行了數十年的鐵律,在2022年俄烏沖突后悄然失效:即便美債實際利率持續高位,金價仍一路狂飆。)

美國10年期實際收益率與金價走勢(作為無息資產,黃金過往的價格與美國實際利率高度綁定——美債實際利率走高,則金價承壓。然而,這一運行了數十年的鐵律,在2022年俄烏沖突后悄然失效:即便美債實際利率持續高位,金價仍一路狂飆。)

基于2003年12月31日至2025年5月30日期間的數據。來源:世界黃金協會

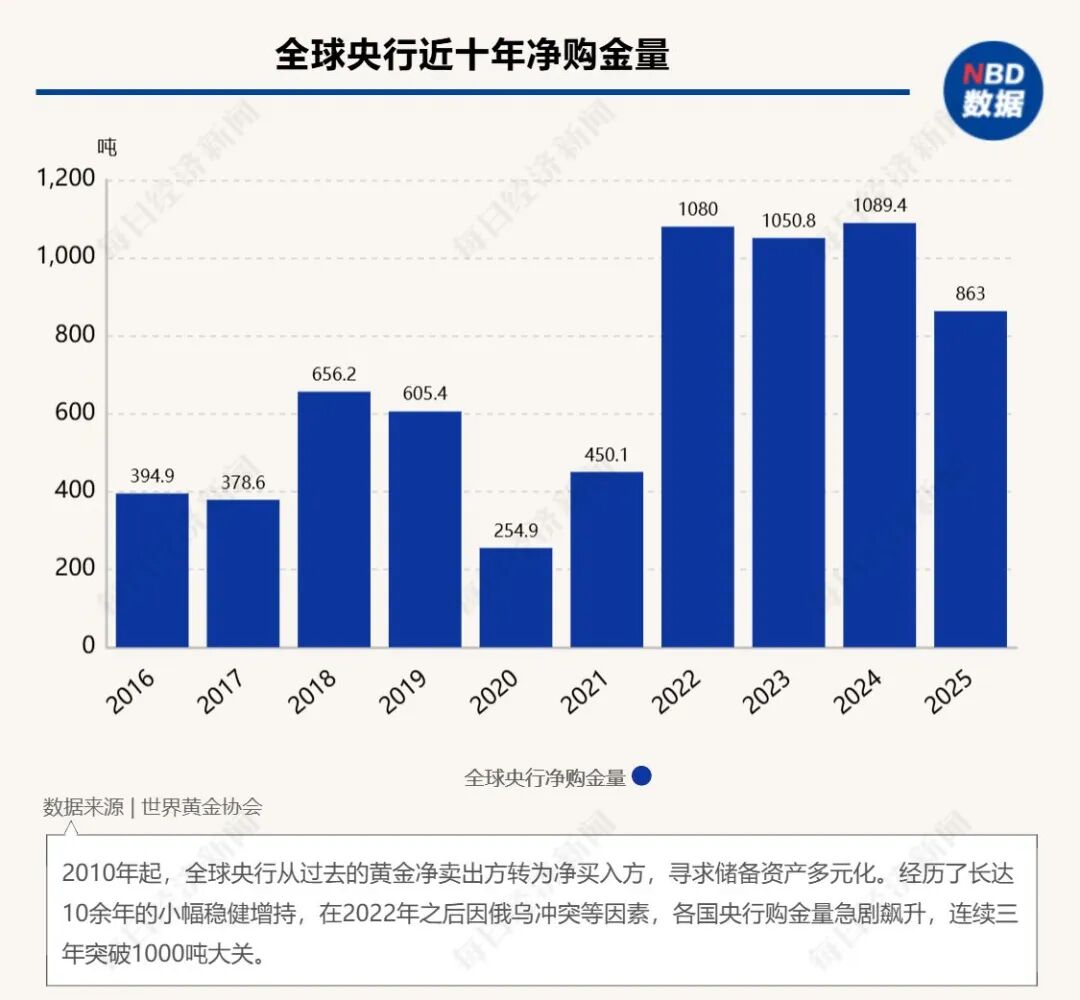

NBD:在經歷了幾年的創紀錄購金后,2025年央行購金速度有所放緩。這是否意味著儲備已達飽和點?全球央行的購金趨勢將如何變化?

Juan Carlos Artigas:事實上,全球央行已連續16年保持凈買入態勢,這本身就是黃金市場的一個重大結構性變化。雖然2025年央行購金量(863噸)低于2022至2024年間每年超1000噸的歷史高位,但這仍遠高于歷史平均水平。

根據我們的調查,央行對黃金的青睞源于其在危機中的表現、抗通脹屬性以及作為價值存儲手段的地位。尤其是新興市場央行,他們將黃金視為對沖地緣政治風險的重要手段。

目前,新興市場央行的黃金儲備占外匯儲備比重約為15%,僅為發達市場的一半。這意味著未來仍有巨大的增長潛力。我們預計,央行對黃金的需求將持續存在。

NBD:隨著對美國財政可持續性和債務水平的擔憂加劇,黃金是否正從“補充資產”轉變為美債在高質量流動資產(HQLA)地位上的“主要競爭者”?

Juan Carlos Artigas:?盡管在《巴塞爾協議III》下,黃金目前尚未被正式歸類為高質量流動性資產(HQLA),但其市場表現已經展現出這類資產的特征。

在市場壓力時期,黃金展現出的流動性甚至優于長期美債,包括深厚的市場深度、穩定的買賣價差以及在劇烈波動中的有序交易。

在當今環境下,越來越多的儲備管理人將黃金視為一種可靠的、非主權性質的替代方案,用以增強投資組合的韌性和流動性緩沖。

對沖“股債雙殺”:黃金成

2026年多元化投資組合的“壓艙石”

NBD:在通脹波動持續的世界中,傳統的60/40投資組合表現掙扎。根據世界黃金協會的Qaurum模型,2026年多元化投資組合中黃金的最佳配置比例是多少?

Juan Carlos Artigas:?需要明確的是,Qaurum是一個黃金估值框架,而非資產配置優化器。最佳配置取決于投資者的具體目標、風險偏好和資產組合。

不過,Qaurum模型顯示,波動加劇和市場風險較高的環境通常與黃金的強勁表現掛鉤。

我們的資產配置分析表明,在包括通脹波動在內的多種宏觀環境下,黃金通過增加多元化、減少回撤和增強長期韌性(特別是在股債相關性上升時),歷史性地改善了風險調節后的收益。

(編者注:股債相關性上升,即股票和債券同步漲跌,通常由通脹沖擊或貨幣政策緊縮引起,這會削弱傳統“60/40”投資組合的多元化避險功能。)

NBD:2026年,世界黃金協會預測的金價“天花板”是多少?

Juan Carlos Artigas:?世界黃金協會不對金價進行預測。但我們在《2026年黃金展望》中勾勒了一系列假設性場景。

例如,如果宏觀經濟或地緣政治條件進一步惡化,可能會推高金價;反之,若地緣經濟風險得到持續化解且利率進一步上升,黃金的表現可能會受到限制。

NBD:近年來,場外交易(OTC)購買和未分配黃金積累大幅激增。世界黃金協會如何改進其方法論以捕捉這種“隱性”需求?OTC是否比傳統ETF對全球現貨定價更有影響力?

Juan Carlos Artigas:場外交易本質上難以直接量化。在我們的《黃金需求趨勢報告》中,我們會通過可量化的供應與需求之間的差值來推導OTC需求,并結合貿易流、庫存數據和衍生品市場活動進行評估。

雖然在特定時期,如大型機構或主權買家進行非公開交易時,OTC流動對價格極具影響力,但黃金市場是由珠寶消費者、科技行業、各類投資者(無論是通過金條、金幣、黃金 ETF 還是金庫黃金進行投資)及央行等多元主體共同構成的。從長期來看,是所有這些參與者的合力最終決定了黃金的表現。

免責聲明:本文內容與數據僅供參考,不構成投資建議,使用前核實。據此操作,風險自擔。

|每日經濟新聞 ?nbdnews? 原創文章|

未經許可禁止轉載、摘編、復制及鏡像等使用

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2026 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112