每日經濟新聞 2025-09-26 23:37:24

每經記者|胥帥 每經編輯|段煉 陳旭

不到十年時間,不到10億元投入在資本市場竟產生了1000億元的資本回報。

這不是股神多么會炒股的神奇故事,而是成都產投等成都國資在海光信息的投入寫下的真實案例。

問題來了:一家不以“風險套利”為目標的地方國資,為何敢在2016年押注連產品都未定型的國產x86芯片企業?當國際巨頭壟斷97%的服務器CPU市場、技術“死亡峽谷”橫亙眼前時,這份“非風險資本”的“敢投”勇氣,究竟源于戰略判斷,還是運氣好?

我們在采訪中了解到,“敢投”背后是地方國資與科技企業的新范式構建——用股權綁定替代單向補貼,“投資促產”培育“鏈主”,進而發展壯大整個芯片產業鏈。

一只股票

令地方國資持股市值過千億元

科創板前五大市值股是中芯國際、海光信息、寒武紀-U、百濟神州-U、中微公司,市值總額突破2.5萬億元,這五只個股中有四只來自半導體領域,無疑是中國“科力量”的最好體現。

這也是中國“科力量”在資本市場的“無心插柳”。中芯國際、海光信息、寒武紀-U、中微公司各自以“鏈主”之姿,構建起中國半導體從“芯片設計-晶圓設備-晶圓制造”的最強大產業鏈。

今年5月26日,中國半導體產業迎來里程碑式并購,即海光信息與中科曙光的換股吸收合并。中科曙光1836億元市值,海光信息6227億元市值,兩家算力巨頭市值總和直奔8063億元大關,距離中芯國際的萬億市值也不到2000億元差距。

“巨無霸”誕生的意義絕不僅限于市值的高低,而是中國算力領域首個涵蓋“芯片設計-超算服務器制造-算力應用”的全產業鏈巨頭。

實際上,中國“科力量”壯大背后是耐心資本“十年如一日”的戰略錨定,扮演了極其重要的股東角色。

全球唯一有能力對光通信三大戰略技術進行開發的中國信息通信科技集團有限公司以及知名的國家集成電路產業投資基金在中芯國際堅守;中國科學院計算技術研究所對長期虧損的寒武紀-U“不離不棄”;上海科技創業投資(集團)有限公司對中微公司不遺余力地投資;最后則是中國科學院計算技術研究所的中科曙光對海光信息的長周期投入。

這類耐心資本更偏向于半導體產業鏈投資的產業資本,與企業在技術和科研方面具有協同性。除此之外,還有一部分資本是來自創投領域、草根牛散、明星企業家等,比如重倉買入寒武紀-U的章建平(章盟主)、持有海光信息6573.29萬股的李金陽,目前持股市值176.112億元,李金陽另外一個身份則是黃金產業頭部企業赤峰黃金實際控制人。

還有具備國資屬性的產業資本,比如上海科技創業投資(集團)有限公司要支持總部在本地的中微公司。

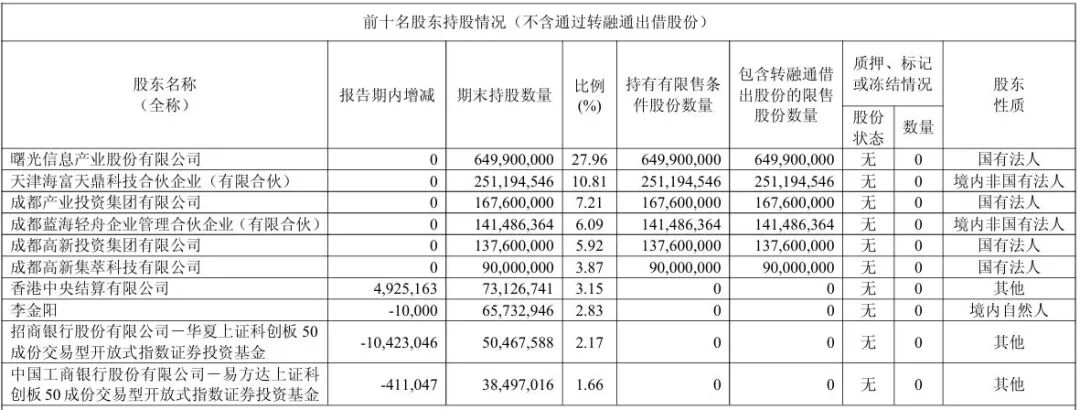

最特別的則是成都國資——成都產業投資集團有限公司(持股1.676億股)、成都高新投資集團有限公司(持股1.38億股)、成都高新集萃科技有限公司(持股9000萬股),均為海光信息前十大股東,合計持股市值約1061億元。

圖片來源:海光信息2025年半年度報告

自從2016年開始算起,成都國資在海光信息的投入周期也長達十年。海光信息的總部在北京,成都國資為什么要當它的耐心資本?

十年投資回報超百倍

“我們當時是沖著產業去投的,沒想到會有這么大的回報。”成都產業投資集團有限公司(以下簡稱成都產投)曾參與海光信息投資的內部人士告訴我們,成都國資目前持有的海光信息股份市值約1061億元,成都產投就占到了約450億元,但成都產投取得的成本卻只有4億元出頭。十年過去,成都產投的資本回報率超過100倍,令投資界咋舌。

2016年1月,海光信息的前身海光有限召開股東會,同意公司注冊資本增加至17.2億元,新增注冊資本由成都產投等繳納,其中,成都產投出資4.0625億元。成都國資因本次增資取得公司第一大股東地位,增資價格為1.25元/注冊資本。

以結果倒推,成都產投確實實現了超級回報,但資本的兩面性在于風險收益,風險收益的大小取決于風險的大小。

圖片來源:攝圖網501209355

彼時的服務器CPU架構主要包括x86和RISC架構。x86架構服務器CPU在全球服務器市場中銷量占比超過97%,為當前主流架構,其代表性國際廠商為Intel和AMD。各自領域的超高市占率催生出國際半導體領域的“哥斯拉聯盟”——“Wintel”技術聯盟。

Windows和Intel CPU占據了絕大部分市場份額,基于x86架構優化各類軟件應用,使得x86架構具有顯著的產業生態優勢,可以說是打遍天下無敵手。這一情況甚至持續到2020年,彼時,海光信息CPU產品銷售量約占總體市場份額的3.75%。

更何況海光信息還面臨關鍵挑戰——技術“死亡峽谷”以及對AMD的“依附性風險”。即便擁有x86授權,但海光信息仍然要向AMD支付知識產權分成,且無法參與指令集升級。

2016年海光一號啟動設計時,正值AMD發布Zen架構、英特爾推出Kaby Lake處理器的關鍵節點,國際巨頭的技術迭代加劇了海光信息的研發壓力。海光信息必然要把絕大部分營業收入都放進研發投入。

根據公司招股書內容,報告期內累計研發投入為35.39億元,占營業收入比例達到95.35%。即便投入到研發,海光信息仍然要面臨現有技術被其他新技術替代等風險。

在2016年,成都產投的凈利潤為6.87億元,相當于要拿出超半年的利潤來投資,4億元的投入確實是一筆風險十足的產業投資。成都產投既然想當“英雄”,自然就需要破釜沉舟的勇氣。

“當時決策,我們團隊都在說,不管以后會怎么樣,反正都是為了產業崛起。以后有點啥子,大家一起背嘛。”上述內部人士回憶當時的決斷,至今都有“不成功便成仁”的感慨。

產業風險收益共擔機制

“目的不是要從這里(股票市場)賺多少錢,是要響應市委市政府發展芯屏產業的戰略部署,達到以投促產的目的。”上述內部人士表示,成都自2003年引入英特爾封裝測試廠,逐步成為全球最大的筆記本芯片封測基地之一。

通過英特爾的芯片封測廠,成都逐步吸引了一些半導體封測企業。對半導體產業鏈滲透同時,成都半導體形成了“封測強、設計制造弱”的格局。促使成都尋求通過投資引入設計環節的頭部企業,以完善產業鏈條。

成都產投增資海光信息后的關鍵一步是要“海光赴蓉”,海光信息將兩家核心子公司(海光集成、海光微電子)落地成都高新區。通過“以投促產”的資本招引填補產業鏈空白,再通過政策賦能和生態協同推動產業集群發展。

“政府與企業深度綁定,從過去的補貼模式升級為‘共同經營’。”上述內部人士表示,過往政府招商引資企業的重點就是談稅收減免或者落地補貼等,這種方式確實能幫助企業降低成本。缺乏股權綁定仍然是政府是政府、企業是企業,招商引資仍然是兩個主體的外向互動。

但股權綁定之后,政府和企業實質變為了合伙人關系,“說白了,大家一起共擔風險和紅利,這就像兩個人一起合伙開飯館,你有客戶資源,我會炒菜,各自發揮比較優勢,成功做成一件事就更有信心。”該內部人士說道,在投資海光信息后,雙方對產業人才招引等具體事項落實,都會進行事前介入,共同探討,商量出更加優質的方案。

這打破了傳統政府招商引資“給政策、給土地、給補貼”的單向模式,構建起“股權為紐帶、產業為核心、風險共擔、紅利共享”的合伙關系,這才是能穿越十年周期的核心密碼。這也能說明不同于市場化資本的“短周期、高回報”訴求,地方國資、產業基金等“非風險資本”具備“長周期、低流動性偏好”的天然優勢,更適合承擔硬科技“從0到1”的培育風險。

從財務數據來看,海光集成、海光微電子也支撐起海光信息的業績,并顯示出在產業鏈領域的乘數效應——成都集成電路產業規模突破千億元,芯片設計和制造環節占比大幅提升,扭轉了“封測獨大”的格局。海光信息IPO時,海光集成2021年凈利潤為7.3億元,海光微電子數據為1177.22萬元。彼時,海光信息的凈利潤不過3億元出頭。到今年上半年,海光集成的營收已經占海光信息總營收的90%。而在海光信息成功上市后,成都產投也沒有通過二級市場套現。

這種“不急于套現、不懼怕虧損”的定力,恰恰是市場化風險資本難以具備的——畢竟對VC/PE而言,7~10年的存續期容不得“十年磨一劍”,但成都國資作為“非風險資本”,其考核指標不僅是財務回報,更包括“產業貢獻、就業帶動、技術突破”等長期價值。當然不追求短周期回報不等于沒有“成本-收益”考量的約束。

圖片來源:攝圖網500717046

2018年11月,成都產投、成都高投以10.7億元價格向中科曙光轉讓海光信息1.95億股;接著2019年12月,成都產投在西南聯合產權交易所以6.73億元對外公開掛牌轉讓其持有的海光信息6000萬股。

成都國資在上市前通過兩次股權轉讓回籠17.43億元,提前收回成本。“這兩次退出不只是考慮到投資成本的收回。第一次退出是對團隊激勵的股權讓渡,通過激勵留住核心團隊。第二次退出則考慮到資本投入不可能賣在最高點,要讓渡股權吸引產業鏈的人一起做大,眾人拾柴火焰高,才能促成產業鏈上下游的發展。”

要知道從事高端處理器研發的國際芯片領先企業擁有數千、甚至數萬名研發人員和每年百億美元級別的研發投入。成都國資持有的1000億元市值只是浮盈,但這一案例也說明在硬核科技領域,耐心資本與產業深耕缺一不可,這也能為創投界提供新的思考。

(聲明:文章內容和數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

記者|胥帥

編輯|段煉?陳旭??易啟江

校對|魏文藝

|每日經濟新聞 ?nbdnews? 原創文章|

未經許可禁止轉載、摘編、復制及鏡像等使用

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2026 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112