每日經濟新聞 2022-05-21 17:00:36

今年以來,俄烏沖突可能是大家最為關注的事件之一。關于俄烏沖突,錢研君發現了一個潛在的投資機會,那就是衛星產業鏈。

圖片來源:攝圖網-401716545

來源:微信公眾號“道達號”(微信公號ID:daoda1997)

各位老鐵,大家周末好,我是錢研君。

上周六,錢研君分享了動物保健行業的投資邏輯,文章中提到,整個行業的估值已經處于底部區域,從估值角度來看,動物保健板塊有望迎來絕地反擊。可喜的是,本周動物保健板塊的估值就迎來了絕地反擊,白金版中重點關注的4家公司,都有不錯的表現,其中有1家公司的本周最高漲幅達到24%!

這里先恭喜吃到肉的老鐵了!不過在短期邏輯已經得到驗證,以及市場情緒尚未完全好轉的情況下,錢研君還是要反復強調一點,操作上,要謹慎些,不要盲目追高!另外有朋友說,動物保健板塊有點冷門,其實,是否冷門并沒有那么重要,關鍵還是要看投資邏輯夠不夠硬,以及能否得到市場的認可!

今年以來,俄烏沖突可能是大家最為關注的事件之一。在這場沖突開始不久后,在《歷次戰爭期間股市的表現如何?沖突過后,又該如何布局?——錢瞻研報特別版》一文中,錢研君就提到了相關大宗商品的投資機會,而今年以來周期股的走勢確實相對比較強。

關于俄烏沖突,錢研君又發現了一個潛在的投資機會。新華網援引解放軍報報道,俄烏沖突中,美國太空探索技術公司(以下簡稱SpaceX)為烏輸送大量“星鏈”衛星通信終端,提供高速互聯網服務。除支持通信外,還有專家推測,“星鏈”與無人機交叉互動,利用大數據和人臉識別技術,可能已介入烏對俄的有關軍事行動。

由此可見,“星鏈”在俄烏沖突中扮演了非常重要的角色!SpaceX計劃在2019年至2024年間,在太空搭建由約1.2萬顆衛星組成的“星鏈”網絡提供互聯網服務。2020年5月,該公司計劃再額外部署3萬顆衛星,使其衛星總數達到4.2萬顆。

SpaceX為什么會如此急迫發展“星鏈”?今天錢研君就和大家好好聊聊衛星產業鏈的投資邏輯。

這里和已經購買過《錢瞻研報2022》的老鐵匯報一下,本期錢瞻研報是特別版,也就是說本期只有免費版,沒有白金版,因此這一期是不算在《錢瞻研報2022》打包產品里面的。

衛星由專用系統(有效荷載)和保障系統兩個部分組成,前者是與衛星執行任務有關的系統,包括通信轉發器、遙感器、導航設備等;后者是保障衛星正常工作的系統,包括結構系統、電源系統、熱控制系統、姿態控制等。

按照軌道類型不同,衛星分為低軌道衛星(LEO)、中軌道衛星(MEO)、地球同步軌道衛星(GEO)、大橢圓軌道衛星。一般來說,軌道越低,發射費用越低;軌道越高,發射費用相對越高。因為軌道高度不同,大氣產生的阻力不同,低軌道衛星壽命都比較短,高軌道衛星壽命相對較長。

▲圖片來源:截圖自海通證券研報

按照用途不同,衛星分為科學研究、技術試驗和應用衛星,應用衛星包括通信衛星、氣象衛星、偵察衛星、導航衛星等。

▲圖片來源:截圖自海通證券研報

考慮到觀測精度,對地觀測衛星一般是低軌道衛星。小火箭微信公眾號對遙感衛星有如下描述:如果遙感衛星的低軌星座規模達到1600顆的量級,對于重點目標來說,如同時刻在頂,隨時可拍攝的情況就會出現;如果在340公里軌道高度上部署7500顆衛星,則會出現這樣的情況:只要星座的擁有方想要實施拍攝,那么就可以全球無死角24小時不間斷直播了。

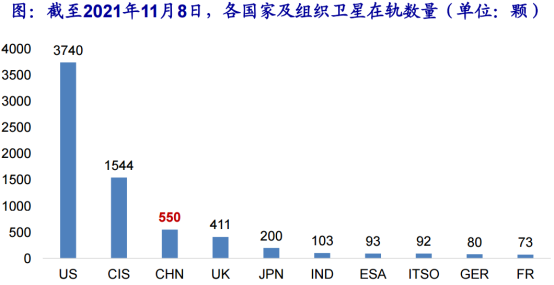

根據celestrak統計,截至2021年11月8日,全球在軌衛星共7942顆,其中美國衛星數量3740顆,全球占比達47.1%,位居全球第一;中國在軌衛星550顆,全球占比為6.9%,是擁有衛星數量全球第二多的國家。

▲圖片來源:截圖自海通證券研報

根據UCS數據庫,截至2021年9月1日,全球在軌衛星中,通信衛星數目最多,為2867顆,占比為63%;其次為遙感衛星,有1028顆,占比為23%。根據用戶性質來看,商用衛星數量為3216顆,占比71%,占比最多;其次是政府、軍用和民用。

根據UCS數據庫,截至2021年9月1日,中國在軌衛星中,遙感衛星數目最多,為249顆,占比為53%,通信和導航衛星占比分別為13%和10%。可以看到,我國目前側重于遙感衛星布局,與全球(主要是美國)衛星組成結構有所不同,遙感衛星數量和美國依然有差距。

不過天風證券認為,我國低軌衛星的數量將快速增長,并給出三點理由:

第一,與物聯網的結合。隨著5G網絡的發展,地面物聯網迎來了廣闊的應用前景,但成本制約其進一步發展;而低軌衛星星座在覆蓋范圍、通信容量以及網絡建設等方面有明顯的優勢,助力物聯網持續發展。

第二,軌道資源有限帶來的迫切性。到2029年,地球近地軌道將部署總計約5.7萬顆低軌衛星,而軌道資源不可再生,可容納約6萬顆衛星。境外衛星互聯網一旦完成頻率與軌道占位,我國將可能面臨被迫關閉部分或整個網絡的顛覆性風險。

第三,政策支持。當前國際形勢日益復雜,可能為通信衛星的發展帶來風險,因此,我國衛星產業要堅持向自主可控的方向發展,包括產業鏈以及軌道的自主可控。

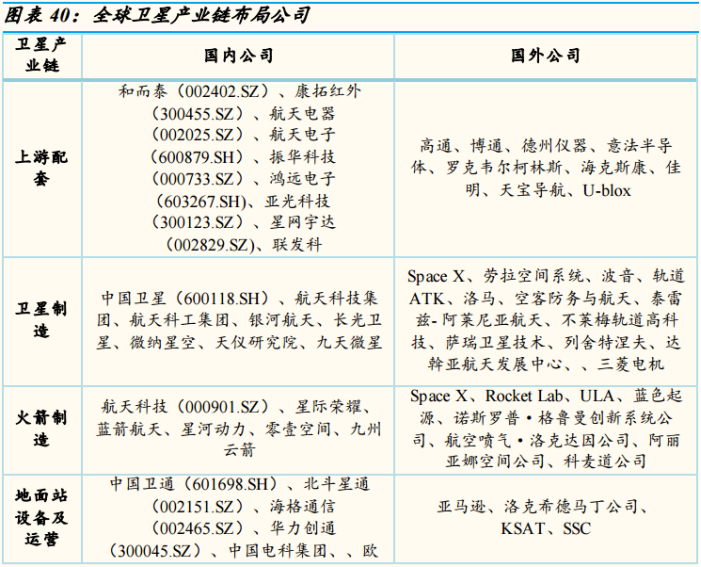

衛星行業產業鏈自上而下清晰分明,上游是材料、燃料、電子元器件等原材料企業,中游是衛星研制、衛星發射和地面設備制造等高端裝備制造商,下游為衛星運營和衛星應用商。

據美國衛星工業協會(SIA)數據顯示,2018年衛星行業產值為2774億美元,其中衛星應用產值1265億美元、地面設備制造1252億美元,兩者合計占比超90%;而衛星制造產值195億美元、衛星發射62億美元,占比僅10%。

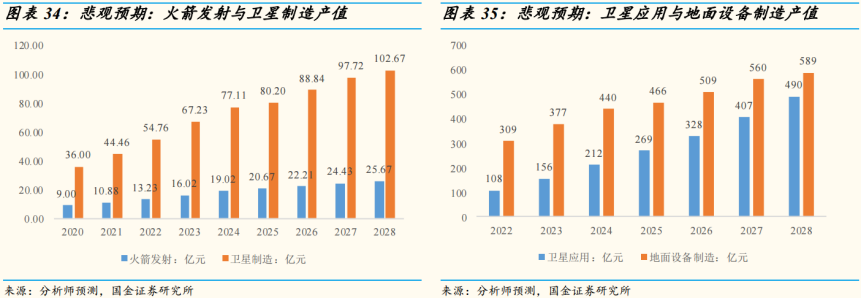

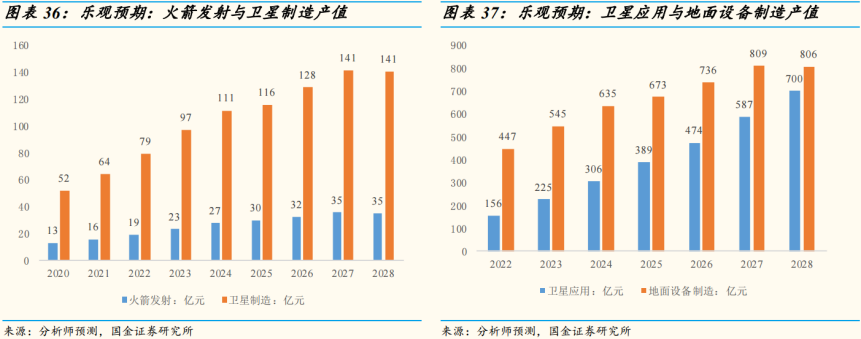

根據ITU的規定,申請的衛星星座需在6年內發射一半衛星數,在9年內完全發射完成。經國金證券統計,我國申請的衛星星座計劃發射衛星數3500+,悲觀預期到2028年能發射75%的衛星共2450顆,樂觀預期能發射100%的衛星共3500顆。

根據國金證券的測算,2028年我國衛星行業產值將達6000億-8600億元。國金證券認為,當前主要投資機會在衛星的基礎設備建設,建設完成后,衛星星座不僅可補充地面通信未能覆蓋的49%的人群、海上、沙漠、飛機等特殊場景,衛星通信+5G+北斗定位系統的融合也將迸發新應用,衛星運營及應用相關企業將受益。

從全球產業容量來看,衛星應用產業價值鏈呈現近似 “金字塔”型。在衛星制造領域,主要有美國、歐洲、中國、俄羅斯等國家和地區;在衛星發射領域,主要有約10家公司;在衛星運營領域,主要有50家左右的運營商;在衛星服務領域,有5000家公司,為最終用戶提供各類解決方案和增值服務。

風險提示:1、疫情影響行業產能;2、技術成熟緩慢;3、國外強者擠占國內參與者市場份額;4、政策激勵不達預期。

好了,今天就跟老鐵們聊到這里,祝各位老鐵假期愉快!

本期錢瞻研報參考研報如下:

國金證券-通信行業:全球配置衛星互聯網,低軌衛星成寵兒

海通證券-計算機行業:衛星產業高速增長,下游應用市場蓬勃發展

天風證券-電子行業深度研究:衛星互聯網應用元年,天地萬物互聯時代到來

(本文內容僅作為參考,不作為投資依據,據此入市,風險自擔)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112