每日經濟新聞 2022-05-24 16:44:04

5月24日,江蘇富匯企業咨詢管理有限公司持有的兩筆馬鞍山農商行股權在阿里拍賣平臺上結束二拍。而在首次拍賣中,兩則拍賣公告均超過2000次圍觀,但仍以流拍落幕。

每經記者|李玉雯 上海報道 每經編輯|廖丹

5月24日,江蘇富匯企業咨詢管理有限公司(以下簡稱“江蘇富匯”)持有的兩筆馬鞍山農商行股權在阿里拍賣平臺上結束二次拍賣。

記者查閱資料發現,江蘇富匯是馬鞍山農商行第九大股東,持有該行3630萬股,持股比例2.42%。此次拍賣涉及的部分股權分成了兩筆,分別是2000萬股和772萬股。在二拍中,這兩筆股權的起拍價分別為4615萬元、1782萬元,相較于評估價打了5.6折,最終分別以4615萬元、1845萬元成交。

圖片來源:阿里司法拍賣

值得一提的是,上述拍賣標的物所涉及的馬鞍山農商行,是一家正在籌備A股上市的農商行。當前安徽省內有兩家農商行排隊IPO,馬鞍山農商行便是其一。2017年5月,馬鞍山農商行啟動主板上市工作,并于2018年4月首次向證監會遞交IPO招股書。2019年9月,進入預披露更新階段。

目前來看,馬鞍山農商行首次遞交招股書至今已四年有余,暫無新的進展。而據馬鞍山農商行官網披露,今年4月18日該行召開2021年度股東大會,審議通過《關于延長<安徽馬鞍山農村商業銀行股份有限公司首次公開發行A股股票并上市方案>有效期的議案》。

記者注意到,截至2021年末,馬鞍山農商行資產總額773.48億元,與當前A股資產規模最小的瑞豐銀行相比,僅為后者規模的一半左右。從資產端來看,馬鞍山農商行面臨一定的貸款集中風險。根據聯合資信對該行評級報告中披露的數據,該行最大單家非同業單一客戶大額風險暴露指標在2020年末、2021年6月末均突破監管紅線。

5月9日,每經記者致電馬鞍山農商行辦公室,希望就A股上市計劃、貸款集中度等問題采訪該行,接聽電話的工作人員稱“沒有時間”,隨后表示將反饋至相關同事,后續與記者聯系。5月10日,記者再次致電咨詢采訪事宜,對方表示暫時沒有回復,并在記者詢問回復時間點時稱“明后天”。截至發稿,該行尚未給出回應。

根據股權評估報告,江蘇富匯持有馬鞍山農商行3630萬股,持股比例2.42%,截至評估基準日2021年6月30日,江蘇富匯持有馬鞍山農商行的股權評估價值為14955.60萬元,股權單價為4.12元/股。

在此番拍賣中,江蘇富匯名下所有的部分馬鞍山農商行股權被拆成了兩筆進行拍賣,分別是2000萬股和772萬股。在首次拍賣中,前者起拍價5768萬元,評估價8240萬元,后者起拍價2227萬元,評估價3180.64萬元,兩筆股權的起拍價相較于評估價均打了7折。首拍結束后,兩則拍賣公告均超過2000次圍觀,但仍以流拍落幕。

而隨著首拍流拍并進入二拍程序,這兩筆股權的起拍價也再打折扣,分別降至4615萬元、1782萬元,相當于評估價的5.6折。

5月24日,二拍結束,競價結果顯示,用戶姓名盧珠琴通過競買號Z4703于2022年5月24日10時競得上述2000萬股馬鞍山農商行股權,成交價格4615萬元。

用戶姓名胡志禮通過競買號Q5436于2022年5月24日10:03:07競得上述772萬股馬鞍山農商行股權,在數次加價后,最終成交價格1845萬元,較起拍價高出63萬元。

馬鞍山農商行出具的《關于江蘇富匯股權問題的回函》中,詳細列示了不同類型的股權競買人應當符合的條件。例如,單個自然人及其近親屬合計競買或持有股權比例不得超過該行股本總額的2%,職工自然人合計競買股權比例不得超過該行股本總額的20%;境內非金融機構需財務狀況良好,最近2個會計年度連續盈利;單個境內非金融機構及其關聯方、一致行動人合計競買或持有該行股權比例不得超過該行股本總額的10%等。

記者注意到,在馬鞍山農商行2022年度同業存單發行計劃披露的股東信息中,江蘇富匯投資發展有限公司(江蘇富匯曾用名)位列第九大股東。

啟信寶顯示,江蘇富匯成立于2004年,注冊資本1500萬元,經營范圍包括企業管理、社會經濟咨詢服務等。

記者查詢中國執行信息公開網發現,江蘇富匯被溫州市甌海區人民法院列為被執行人,立案時間為今年1月12日,執行標的總金額5876.94萬元。溫州市甌海區人民法院也正是此次拍賣的處置單位。

資料顯示,馬鞍山農商行的股權結構較為分散,無實際控制人和控股股東,前十大股東合計持股48.37%。除了江蘇富匯陷入司法糾紛導致持有的該行股權被拍賣,還有兩大股東的經營業績也出現下滑。

記者注意到,馬鞍山農商行的第七大股東皖能電力(000543.SZ)和第八大股東泰爾股份(002347.SZ)均是A股上市公司。根據年報數據,皖能電力2021年由盈轉虧,歸屬于上市公司股東的凈利潤為-13.37億元,同比下降231.91%。泰爾股份2021年歸屬于上市公司股東的凈利潤約1819萬元,同比下降31.18%;2022年一季度凈利潤68萬元,同比下降86.64%。

截至2021年末,馬鞍山農商行資產總額773.48億元,負債總額707.44億元,所有者權益66.04億元。該行各項存款余額594.33億元,同比增幅16.05%;各項貸款余額474.87億元,同比增幅15.04%。

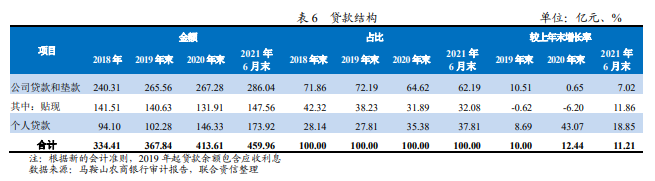

記者注意到,聯合資信評級報告顯示,近年來馬鞍山農商行的貸款結構中,貼現業務的占比持續較高,基本能占到該行公司貸款及墊款的50%以上,在整體貸款中的占比也超過30%。

圖片來源:聯合資信評級報告

根據該行最新披露的2021年財務數據,記者測算得到,截至2021年末,馬鞍山農商行公司貸款及墊款余額295.23億元(包含應收利息),其中貼現資產余額158.5億元,占貸款總額33.31%,在公司貸款和墊款中的占比為53.69%。

與A股上市農商行對比來看,2021年10家上市農商行的貸款結構中,貼現占貸款總額的比重平均值在8%左右,在公司貸款和墊款中的占比則平均在14%左右。

近些年馬鞍山農商行受到的監管處罰也涉及貼現業務。例如,2020年12月,該行因超額度辦理票據轉貼現業務、未按照授信條件簽發銀行承兌匯票,被處以罰款60萬元,時任授信審批部副總經理、資產營運管理部總經理也被予以警告。2018年12月,馬鞍山農商行當涂支行因貼現資金繳存保證金虛增存款,被罰款40萬元。

值得注意的是,在信貸投放上,馬鞍山農商行面臨著一定的貸款集中風險。聯合資信對該行出具的評級報告中顯示,近年來,由于馬鞍山農商行信貸客戶主要集中于馬鞍山地區,該地區的中小企業居多,在擴大信貸規模時,對一些優質客戶集中投放貸款,導致貸款集中度較高。

記者注意到,根據《商業銀行大額風險暴露管理辦法》第七條規定,商業銀行對非同業單一客戶的貸款余額不得超過資本凈額的10%,對非同業單一客戶的風險暴露不得超過一級資本凈額的15%。

根據上述評級報告中披露的數據,馬鞍山農商行的最大單家非同業單一客戶大額風險暴露指標,在2020年末、2021年6月末分別為16.25%、18.48%,在這兩個時間點均突破了監管規定15%的限制。

圖片來源:聯合資信評級報告

評級報告透露,這一客戶為馬鞍山地區的高新技術產業開發區投資公司,其款項的五級分類計入正常類。

記者注意到,多家銀行曾因大額風險暴露比例超監管要求而領罰。記者根據銀保監會官網披露的行政處罰信息統計發現,僅今年以來,至少有13張罰單與大額風險暴露超標有關(按罰單披露時間統計),涉及銀行機構及相關責任人。

例如,龍江銀行因大額風險暴露超過監管規定、通過同業業務違規轉讓不良資產等多項違法違規事由,被處以罰款1260萬元;鄉寧農商行、內蒙古土默特右旗農商行、山西懷仁農商行也因大額風險暴露超標等事實,分別被處以罰款110萬元、60萬元、20萬元;還有德興藍海村鎮銀行、澤州浦發村鎮銀行、田陽興陽村鎮銀行、廣西興業柳銀村鎮銀行等多家村鎮銀行,分別被處以罰款60萬元、50萬元、30萬元、20萬元。不僅是銀行機構被罰,多名相關責任人也被予以警告或罰款。

據悉,馬鞍山農商行是由安徽馬鞍山農村信用社經過兩次改制而成立的股份制商業銀行。成立時注冊資本為3.49億元,自成立以來歷經未分配利潤轉增股本以及增資擴股等共三次注冊資本變動后,目前注冊資本為15億元。

2017年5月,馬鞍山農商行啟動主板上市工作,并于2018年4月首次向證監會遞交IPO招股書。2019年9月,進入預披露更新階段。如今馬鞍山農商行IPO排隊已四年有余,暫無新的進展。

2021年,該行實現各項收入16.46億元,同比增幅4.86%,利潤總額8.41億元。年末資本凈額75.42億元,資本充足率19.66%;核心一級資本凈額66.04億元,核心一級資本充足率17.21%。

從資產規模來看,目前A股規模最小的瑞豐銀行,2021年末總資產為1368.68億元,約是馬鞍山農商行資產規模773.48億元的2倍。

記者注意到,截至2021年末,馬鞍山農商行投資設立了21家“新華”村鎮銀行,分布在安徽、江西、山東、北京、天津、廣東等下轄村鎮(區)。馬鞍山農商行專門成立村鎮銀行管理部,負責管理村鎮銀行的經營發展。

上述評級報告中透露,馬鞍山農商行將繼續增設村鎮銀行,并在既有村鎮銀行的基礎上適度增加網點的鋪設。可以看到的是,投資設立村鎮銀行,為馬鞍山農商行帶來了一定的業務增長空間。2018—2020年,異地分行貸款總額占馬鞍山農商行所有貸款總額的比例分別為17.75%、18.50%和18.79%,存款總額占所有存款總額的比例分別為13.18%、11.72%和14.41%,占比整體呈上升趨勢。

不過,從村鎮銀行的經營情況來看,近年來多次受到監管處罰或通報。據記者不完全統計,近一年來,新華系村鎮銀行已領四張罰單,且相關責任人被予以警告等處罰。

今年2月,江門新會新華村鎮銀行因任職資格管理違規,被罰款48萬元;望江新華村鎮銀行因與第三方合作開展貸款業務不審慎,被罰款20萬元;2021年12月,銅川耀州新華村鎮銀行因貸款五級分類不真實,被罰款23萬元;2021年5月,深圳龍華新華村鎮銀行因以存單質押貸款資金用作銀行承兌匯票保證金,虛增存貸款,被罰款50萬元且沒收違法所得。

評級報告也指出,馬鞍山農商行對其控股村鎮銀行的合規性管控仍有待加強。

數據顯示,2018-2020年,馬鞍山農商行旗下村鎮銀行資產總額分別為114.77億元、127.38億元、147.32億元;貸款余額76.49億元、81.62億元、101.96億元;存款余額80.37億元、83.48億元、109.80億元;實現凈利潤1.34億元、2.60億元、1.71億元。

封面圖片來源:攝圖網-500531931

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112