每日經濟新聞 2022-03-15 21:06:44

每經編輯|畢陸名

核心技術人員離職,對于科技企業來說無疑是一個重擊。

3月14晚間,“AI芯片第一股”寒武紀(688256,SH)公告稱,公司核心技術人員梁軍因與公司存在分歧,已于近日為其辦理相關離職手續,離職后梁軍將不再擔任公司任何職務。公司強調,梁軍離職會對公司的研發管理工作產生一定影響。

3月15日,寒武紀股價大跌,截至收盤,報66.02元,跌幅18.38%,市值一日蒸發近60億,最新市值264.6億元。相比剛上市時市值超千億的高光時刻,寒武紀的股價現已跌去大半。從業績表現來看,虧損問題還在持續。

今日晚間,上交所就寒武紀核心技術人員離職事項發出監管工作函,涉及對象為上市公司、中介機構及其相關人員。

據悉,梁軍2017年加入公司,離職前為公司的核心技術人員之一。在此次人員進行變動后,公司的核心技術人員有陳天石、劉少禮以及劉道福。記者注意到,隨著梁軍的離職,其名下的部分激勵性股票將會作廢。2020年底,寒武紀公告了其上市后首個股權激勵計劃,激勵對象包括董事、中高級管理人員、核心技術人員及業務骨干。其中,梁軍被授予了10萬股激勵性股票,而根據有關規定,梁軍在離職后已獲授未歸屬的8萬股作廢失效,如果按照3月15日收盤價計算,該部分作廢的股票對應價值約為528.16萬元。

公司財報顯示,2020年,梁軍從寒武紀獲得的稅前報酬總額為399.7萬元,位居該公司16名高管之首。相比之下,作為董事長兼總經理的陳天石2020年稅前報酬則為103.06萬元,同為核心技術人員的劉少禮為130.73萬元,劉道福則為115.18萬元。

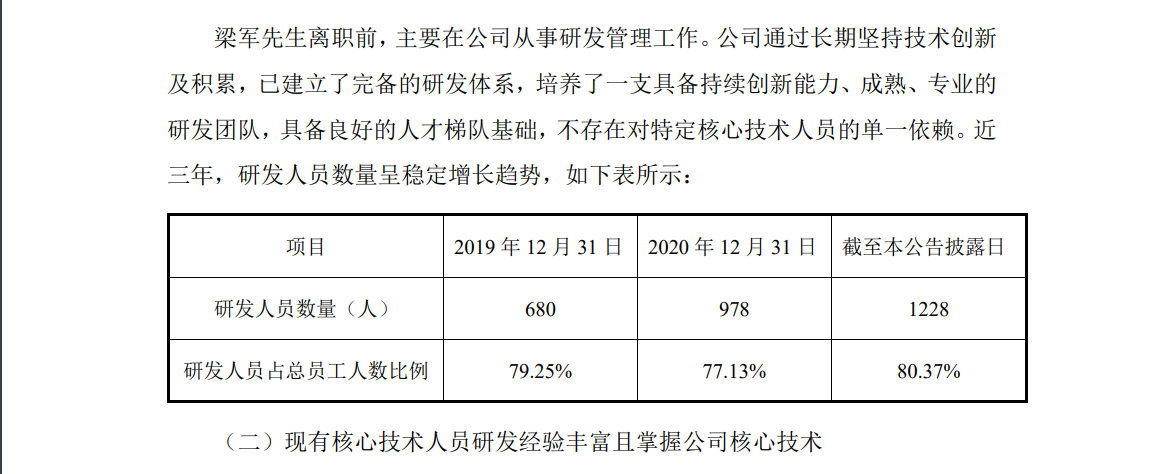

此外,公告還顯示,目前寒武紀有1228名研發人員,占比為80.37%。公司稱,梁軍的離職,會對公司的研發管理工作產生一定影響。

這次公告引起了業內大量關注,因為梁軍不僅是寒武紀核心技術人員,也是業內技術大牛。

公開信息顯示,梁軍出生于1976年,中國科學技術大學通信與信息系統碩士學歷。2000年至2003年,就職于華為技術有限公司北京研究所,任工程師。2003年至2017年,任職于華為海思,歷任工程師、高級工程師、主任工程師、技術專家、高級技術專家,先后負責網絡芯片架構設計、手機SoC芯片設計及團隊管理。

梁軍自2017年從華為跳槽到寒武紀,任副總經理兼首席技術官,負責AI芯片的總體技術和產品研發、研發團隊管理,對產品創新和研發體系搭建發揮了積極作用。

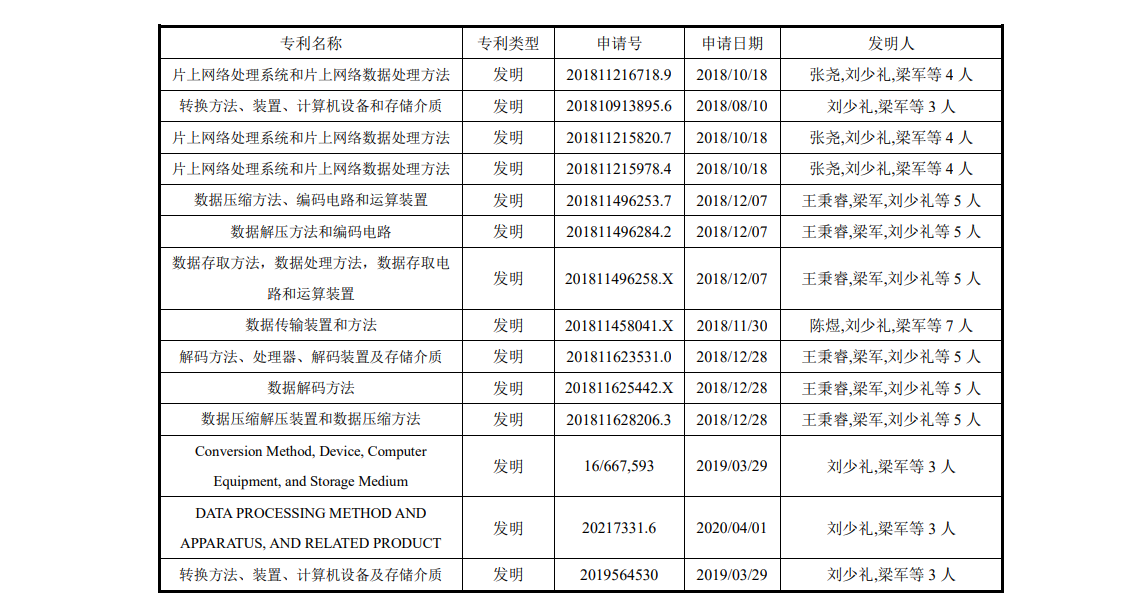

截至公告披露日,梁軍先生在任職期間曾參與研究并申請發明專利138項、PCT10項,均為非單一發明人,其中14項發明專利已授權,其余仍處于審查階段。前述知識產權所有權均屬于公司,不存在知識產權的糾紛,其離職不影響公司知識產權的完整性。

但畢竟是公司的核心技術人員,寒武紀亦坦言,“梁軍離職會對公司的研發管理工作產生一定影響。”

公告并未描述梁軍與寒武紀存在的具體分歧。據21世紀經濟報道報道,3月15日,記者就梁軍離職原因進一步詢問寒武紀,相關人士僅表示“以公司公告為準”。

根據寒武紀與梁軍簽署的《勞動合同》中的競業限制條款約定,梁軍應在勞動合同解除后兩年內履行競業限制義務,不得在與公司及其關聯公司經營相同或類似產品且與公司及其關聯公司有競爭關系的競爭單位及競爭單位的關聯公司中工作,也不得以任何方式直接或間接地為競爭單位工作或形成事實上的勞動關系。

梁軍離任后,寒武紀暫未指定新CTO人選。

公開資料顯示,寒武紀成立于2016年3月,是一家專注于人工智能芯片產品的研發與技術創新的民營企業,產品廣泛應用于消費電子、數據中心、云計算等諸多場景。

2020年7月20日,寒武紀正式登陸科創板,成為國內“AI芯片第一股”。值得關注的是,在上市第四個交易日(7月23日),該公司股價一度上揚至297.77元。

然而高光過后,寒武紀股價開啟下跌模式。截至收盤,該股已經跌至66.02元/股,較歷史高點跌超75%,區間市值蒸發超900億元。

業績方面,寒武紀此前披露的業績快報顯示,2021年,公司實現營業總收入7.21億元,同比增長57.12%;歸屬于母公司所有者的凈利潤為-8.47億元,較上年同期虧損擴大94.98%。

對于業績虧損,寒武紀曾解釋稱,主要原因系研發費用、管理費用中股份支付、銷售費用的增長所致。

從目前市場上的觀點來看,也呈現出多樣化的特點。

廣發證券指出,寒武紀2021年業績符合預期,綜合考慮公司行業地位、競爭優勢、下游需求前景以及獨立第三方平臺的稀缺性等因素,參考可比公司估值,給予公司22年40倍PS,對應合理價值107.38元/股,維持“增持”評級。

但國金證券認為寒武紀的“虧損難改善,2021年費用高于預期”。“由于邊緣運算產品線出貨高于預期及智能集群業務增長,上修2021年營收預測21個點到7.1億元,同比增加55%。但由于費用高于預期,預計歸母凈虧損到8.56億(增加17%),維持寒武紀‘增持’評級及88元目標價,并調整2022年/2023年歸母凈虧損預測從6.6億元/6.2億元到7.2億元(增加9%)/6.7億元(增加8%)。”

每日經濟新聞綜合上市公司公告、21世紀經濟報道

(免責聲明:本文內容與數據僅供參考,不構成投資建議,使用前核實。據此操作,風險自擔。)

封面圖片來源:攝圖網-500984368

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112