每日經濟新聞 2022-03-09 22:03:16

◎2019年及2020年,昊志機電的毛利率分別為38.64%、44.95%,遠遠高于德速智能。對此德速智能表示,昊志機電以生產高速精密電主軸為主,其生產的電主軸在產品性能方面較強,相比進口電主軸有很強的競爭力,能夠維持較高的毛利率水平;而公司以生產刀庫為主,主軸方面僅銷售傳統機械主軸,毛利率水平與昊志機電相比較低。

◎對于應收賬款期末余額的增加,德速智能表示,主要系公司業務規模不斷擴大,但客戶尚未到結算期,因此保持同步增長趨勢,期后回款總額基本可覆蓋。

每經記者|張明雙 每經編輯|魏官紅

近日,江蘇德速智能機械股份有限公司(以下簡稱德速智能)向全國股轉系統提交掛牌申報文件,擬在新三板掛牌。德速智能主要從事機床類關鍵功能部件的研發、生產和銷售,下游客戶以各類機床整機廠商為主。

隨著數控機床行業增長,德速智能的業績也在逐年提高。2019年、2020年及2021年1月-10月(報告期),德速智能實現營業收入分別為1.70億元、2.88億元和3.16億元,實現凈利潤分別為616.63萬元、1610.75萬元、2149.66萬元。

而德速智能的應收賬款余額也在增加,由于多家客戶的應收賬款預計難以收回,報告期各期末,公司按單項計提的壞賬準備金額分別為287.42萬元、640.99萬元、791.13萬元,呈增長趨勢。2021年8月,因8家客戶的貨款確定無法收回,德速智能對其應收賬款進行了核銷。

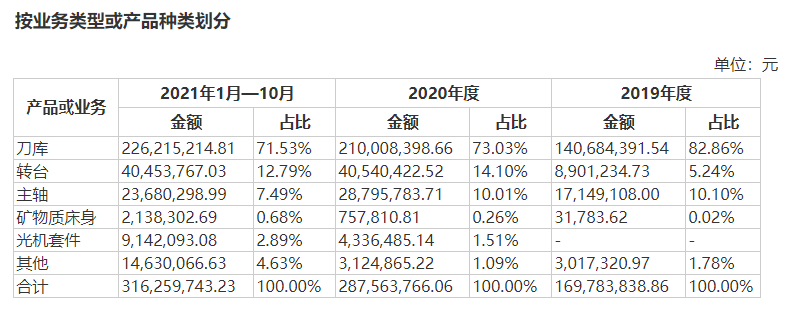

德速智能的機床零部件產品主要包括刀庫、主軸、轉臺、礦物質床身等,其中刀庫為第一大主營產品,報告期內收入分別為1.41億元、2.10億元、2.26億元,占營業收入比例分別為82.86%、73.03%、71.53%。刀庫產品的銷售金額上升,是德速智能業績增長的主要原因。

圖片來源:公告截圖

刀庫產品相對成熟,但銷售價格在市場競爭中波動向下。報告期內,德速智能重點銷售產品型號4024圓盤式刀庫平均銷售單價為1.51萬元/臺、1.34萬元/臺、1.30萬元/臺。價格持續下降,其銷售金額增長主要靠銷量提升。

“為深度綁定公司主要客戶,4024圓盤式刀庫在單位成本基本一致的情況下,給予采購量較大的主要客戶一定的促銷政策。”德速智能表示,主要客戶的平均毛利率偏低,從而拉低了刀庫產品整體的毛利率。

報告期內,德速智能刀庫產品毛利率分別為24.95%、20.36%、19.69%,刀庫價格下降也帶動公司整體毛利率略有下滑,分別為23.20%(同口徑調整運輸費后為21.41%)、18.25%、18.36%。

值得注意的是,德速智能選取了昊志機電(300503,SZ)、科德數控(688305,SH)、創世紀(300083,SZ)三家上市公司作為可比公司,其中,昊志機電與德速智能同為機床功能部件生產商,科德數控、創世紀則主要從事數控機床整機的生產和銷售,因此公開轉讓說明書(申報稿)對德速智能與昊志機電進行了重點對比。

2019年及2020年,昊志機電的毛利率分別為38.64%、44.95%,遠遠高于德速智能。對此德速智能表示,昊志機電以生產高速精密電主軸為主,其生產的電主軸在產品性能方面較強,相比進口電主軸有很強的競爭力,能夠維持較高的毛利率水平;而公司以生產刀庫為主,主軸方面僅銷售傳統機械主軸,毛利率水平與昊志機電相比較低。

在營業收入增長的同時,德速智能的應收賬款余額也在持續增加。報告期各期末,公司應收賬款賬面余額分別為1.21億元、1.27億元、1.53億元,公司壞賬準備金額也同步增加,報告期各期末分別為1066.55萬元、1513.01萬元、1742.46萬元,計提比例分別為8.82%、11.92%、11.39%。

對于應收賬款期末余額的增加,德速智能表示,主要系公司業務規模不斷擴大,但客戶尚未到結算期,因此保持同步增長趨勢,期后回款總額基本可覆蓋。

不過,《每日經濟新聞》記者注意到,報告期各期末,德速智能對多家客戶的應收賬款預計難以收回,涉及客戶數量分別為9家、13家、19家。對于預計難以收回的單項應收賬款,德速智能及時全額計提壞賬,報告期各期末計提金額分別為287.42萬元、640.99萬元、791.13萬元。

值得注意的是,喬鋒智能裝備股份有限公司為公司2020年、2021年1月-10月第一大客戶,但也出現在2020年末應收賬款“預計難以收回”的企業名單中,賬面金額為1.11萬元。

由于部分客戶貨款確定無法收回,報告期內,德速智能實際核銷應收賬款251.06萬元,涉及客戶9家,其中有8家客戶的應收賬款是在2021年8月1日核銷的。

德速智能提示風險稱,如果應收賬款回款情況得不到有效改善且無法籌集到經營所需資金,公司在營運資金周轉上將會存在一定的不利影響,影響公司業務發展的規模和速度。

對于掛牌新三板相關事宜,3月9日,《每日經濟新聞》記者致電德速智能并發送了采訪郵件,但電話無人接聽,截至發稿郵件也未獲回復。

封面圖片來源:攝圖網-401052364

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112