每日經濟新聞 2021-06-18 18:25:37

每經記者|任鋼 每經編輯|賀娟娟

不久前,國際醫學(000516)每股價格觸到21.66元,達到歷史最高值。與一年前4元左右的價格相比,國際醫學的股價漲了4.4倍。

過去的一年時間里,超過700家機構調研國際醫學,調研的機構數量遠超過去歷年之和,國際醫學23次登上龍虎榜,龍虎榜機構成交金額近7.5億,同時國際醫學還被多支基金重倉,前十大流通股中不乏明星基金……

但從基本面看,國際醫學2020年扣非凈利潤巨虧6.5億,賣資產才實現歸母凈利扭虧,2018、2019兩年扣非凈利也是連續為負。

主業連年虧損,股價卻突然“起飛”,真的是投資者看好國際醫學的發展預期嗎?有聲音質疑國際醫學市值“虛增至400億”,那到底誰在“炒作”國際醫學?

國際醫學這輪股價“起飛”,是從去年7月開始的。

此前,國際醫學股價連續數月橫亙在4元左右,7月6日,國際醫學發布定增預案,股價自此開始大漲。

值得注意的是,近一年時間,基金和外資成為持有國際醫學的主力。

根據2020年中報,國際醫學前十大流通股東中,只有一個資管計劃,即泰達宏利基金-民生銀行-價值成長定增170號,一個信托計劃,即粵財信托·粵中3號集合資金信托計劃,兩者分別持有流通股比例為0.98%和1.30%。

但到了2020年三季報公布時,中國工商銀行-南方績優成長型股票證券投資基金和香港中央結算有限公司(陸股通)突然進入,分別位列前十大流通股股東第五和第六位,持股均超1%。

2020年年報,前十大股東又新增中國工商銀行-廣發聚豐混合型證券投資基金和交通銀行股份有限公司-南方產業升級混合型證券投資基金,持流通股比例分別為1.35%和0.90%。

圖片來源:東方財富截圖

而截至今年一季度,前十大流通股股東仍有中國工商銀行股份有限公司-匯添富醫療積極成長一年持有期混合型證券投資基金、中國建設銀行股份有限公司-廣發成長精選混合型證券投資基金、中國工商銀行-廣發聚豐混合型證券投資基金(持股比例較2020年末減少800萬股)三只基金在列。

如此頻繁的大基金進出,在國際醫學過去三年的股東名單中并不常見,而即使有些基金持股三個月內即快速減持,在股價上漲迅猛的這段時間,盈利同樣豐厚。

值得注意的是,陸股通持股從去年三季報進入前十大流通股股東后,不斷減持,截至今年一季度末,已不在十大流通股股東之列。

陸股通是北上資金(香港資金以及國際資本)購買A股的主要渠道,陸股通進入前十大流通股股東,說明北上資金看好。

有大基金打樣,又有北上資金指路,國際醫學的股價也就一路“水漲船高”。

與國際醫學股價上漲“相映成輝”的則是機構研報(評論)的密集發布,以及超700家機構調研。

首先是去年7月6日,國際醫學定增消息披露,擬發行3.05億股,用于補充流動資金和提升資本實力、降低融資成本,而定增的對象為控股股東陜西世紀新元商業管理有限公司。

隨后,就在7月這一個月時間內,國際醫學接待了6批次的機構調研,僅7月13日,就有77家機構的分析師參加了電話會議。

這一個月,國際醫學的股價漲幅超過53%。

與此同時,從7月開始,券商的研報開始密集發布。

開源證券7月19日發布研報,“考慮公司前期醫院建設影響利潤,未來業績彈性大,給予估值溢價,首次覆蓋給予‘買入’評級。”

這是2020年市場針對國際醫學的首份研報。

此后9月及10月,開源證券接連發布國際醫學Q2及Q3公司信息更新報告,并維持“買入”評級。

圖片來源〡國際醫學官微

12月,申港證券發布題為《西北醫療航母》的研報,并首次給予國際醫學“增持”評級。研報稱,“現有床位使用率的快速提升和人才團隊的持續積聚是公司業績快速發展的關鍵要素。即使短期受新建項目投用影響出現虧損,長期發展仍值得期待。”

此后,信達證券、太平洋證券、天風證券、國盛證券等接連發布研報,且都首次給出了“買入”評級。

另一邊,機構調研越發密集。今年3月,掌管千億資金的“公募一哥”張坤,出現在國際醫學的調研活動信息中,這也是張坤今年首次出現在上市公司調研名單中。

雖然只是電話調研,資本市場的反饋卻異常積極,經過一日發酵,國際醫學收獲一個漲停,當日市值激增27億。

據粉巷財經(ID:nbdfxcj)統計,從去年7月1日至目前,國際醫學共接待各類機構調研近20批次,有超過700家機構或通過電話或實地參訪調研了國際醫學。

調研機構數量遠超過去歷年之和。

但與市場火熱表現不同的卻是,國際醫學連年虧損的主業。

從2018年到2020年,公司扣非凈利潤連續虧損,而且規模不斷增加,去年甚至巨虧6.5億。

到今年一季度,國際醫學繼續虧損,營收約6.32億元,同比增長129.75%,凈利潤虧損約1.83億元,同比增長3.35%。

國際醫學前身是主營百貨零售的陜解放A,作為陜西省和西北地區第一家上市公司,于1993年在深交所掛牌上市。此后,從陜解放A到開元控股、開元投資,再到現在的國際醫學,公司主業數度轉型,2018年賣掉開元商業后,正式轉型醫療,在醫療保健服務這一領域算是“新手”。

此前主業的持續虧損,主要與公司在醫療領域投入巨大,西安國際醫學中心暫未盈利有關。

因此有媒體質疑,“國際醫學兩年虧12億市值反虛增至400億”。

《長江商報》援引一位投行分析人士的觀點,“作為民營三甲醫院上市公司,國際醫學可以更有效在醫院場景推廣輔助生殖、保健醫療、美容醫療、康復醫養等前景廣闊的項目,實現盈利增長。但相對于愛爾眼科這樣的體外運作成熟再轉回體內實現高速擴張,國際醫學自建擴張所需資金龐大并且周期過長,目前在投資者過高預期下,400億元估值虛高,或已透支未來成長空間。”

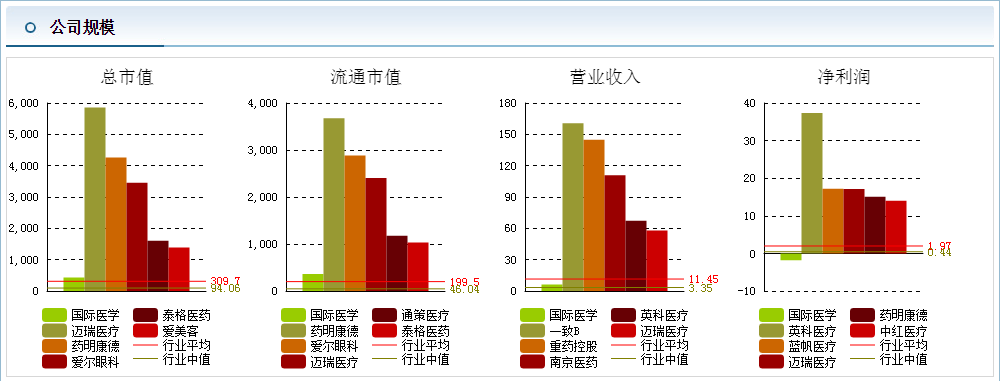

根據東方財富的數據,從公司規模看,國際醫學剛剛過400億的市值,超出行業均值100億左右,超出行業中值300多億,已算行業中上水平。但目前6.32億的年營業收入遠不及行業均值11.45億,只比行業中值高出一倍。

圖片來源:東方財富截圖

以杜邦分析比較,國際醫學的凈資產收益率(0.91%,20A)以及凈利率(2.17%,20A)與行業均值和行業中值都有十數倍甚至數十倍的差距,可見目前的盈利水平確實有限。

但估值方面,國際醫學卻遠超同行。

942.75倍(20A)的市盈率遠超行業均值48.23,而市銷率也遠超行業均值2倍以上。

如此被高估,也難怪遭遇質疑。

多項比較中,唯一可圈可點的是,62.17%的營業收入增長率,高于行業均值兩倍左右。

可對處于擴張期的國際醫學來說,資金需求量巨大,盈利周期較長,市值未來有多少成長空間,并不好說。

就目前來看,6月8日國際醫學跌停,此后兩天,股價又接連下跌。龍虎榜數據顯示,6月8日共有3個機構專用席位出現在該股龍虎榜賣方前五位,合計的賣出金額達2.37億元。另有信達證券長沙八一路賣出2.44億元,招商證券深圳深南東路賣出3689.62萬元。

但知名游資章盟主的常用席位國泰君安證券寧波彩虹北路卻在當日買入2.74億元,占該股當日成交總額的比例約為12.4%。

另有知名游資席位財通證券杭州解放東路買入金額為4820.44萬元,同時賣出1012.59萬元,還有兩個機構席位也出現在該股買方前五位中,買入金額合計7749.17萬元。

最近一周,國際醫學股價又有所回升,6月18日收于19.85元/股,漲幅0.46%。

粉巷財經6月9日曾就相關問題致電國際醫學證券代表,對方并未給出回復。6月15日再次聯系時,對方表示“今天已出差了”。截至發稿再未回復。

本文來自粉巷財經原創內容,未經授權,禁止轉載!

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2026 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112