每日經濟新聞 2021-01-06 00:14:27

每經編輯|杜宇

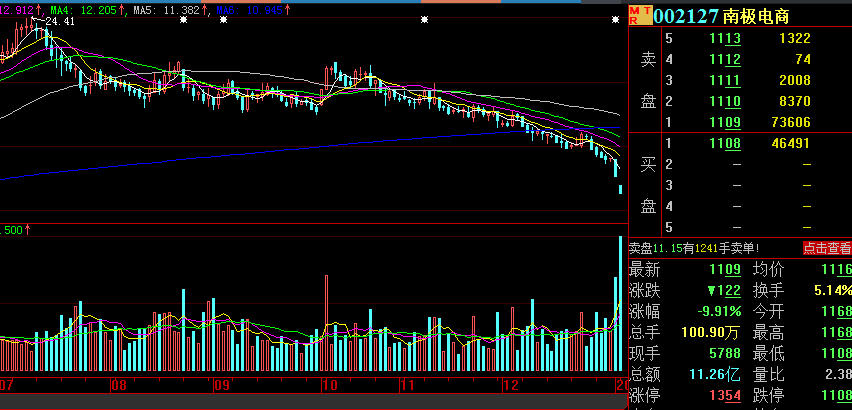

新年兩個交易日跌停,半年股價跌幅超50%,南極電商的股價表現的確是有點弱。

在連續多日下跌之后,南極電商股價在1月4日跌停,當日成交8.85億元,換手率3.6%。今日開盤不久,其股價再度被大量賣單封至跌停板,截至收盤,報11.09元/股,跌9.91%,公司最新市值也隨之跌破300億大關。

據券商中國,就在南極電商股價連續兩天大跌期間,有人翻起了陳年往事。幾年前,曾有研究員以該公司為例大談體外循環造假,后來該研究員被調離研究所去了后臺。近期這一路演PPT研報也在坊間流傳。

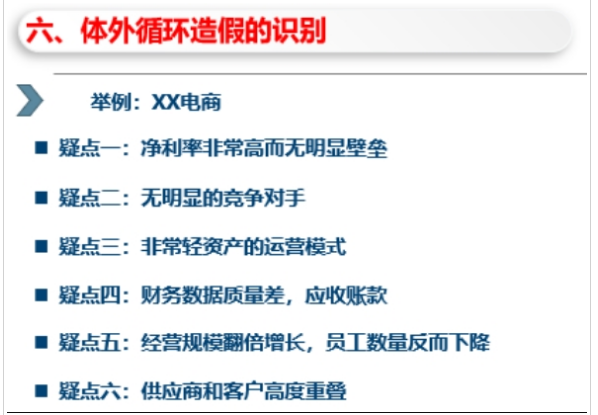

據該路演PPT研報,XX電商存在以下疑點:

疑點一:凈利率非常高而無明顯壁壘

疑點二:無明顯的競爭對手

疑點三:非常輕資產的運營模式

疑點四:財務數據質量差,應收賬款

疑點五:經營規模翻倍增長,員工數量反而下降

疑點六:供應商和客戶高度重疊

圖片來源:券商中國

綜合該PPT其他內容來看,上述所指公司疑似南極電商。

2020年年中,又有質疑聲音出現。有輿論認為,南極人店鋪頻繁變更經營者、經營者頻繁更名,客戶、子公司頻繁注銷,資金通過個人賬戶走賬等等跡象表明,南極電商難以擺脫財務舞弊嫌疑。

隨后公司方面在投資者互動平臺發聲:公司的所有經營、管理都是透明、公開的,公司歡迎媒體依據事實進行合法、合理的報道,歡迎媒體對公司的經營管理進行核實、核對、核查,并提出改善意見,但對于個別媒體的不實報道及主觀臆測或推斷,公司將保留追究其法律責任的權利。

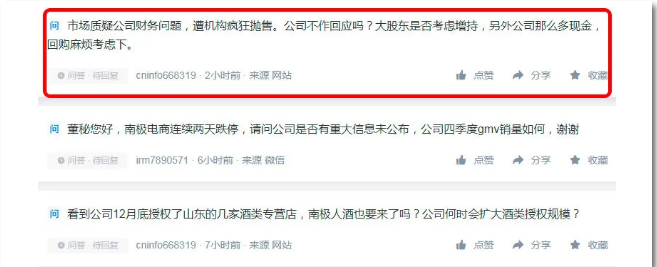

據了解,1月5日下午,有普通投資者曾試圖接入南極電商交流會,但被對方拒絕。

“面對造假傳言,公司為什么只向機構投資者解釋,反而忽視中小投資者的感受,不管造假與否,這一行為本身是否涉及重要信息的選擇性披露?”有投資者提出質疑。

公開資料顯示,2015年末,南極電商借殼新民科技上市。歷史數據顯示,2015年借殼當年,公司實現營業收入3.89億元,凈利潤1.72億元;2019年營業收入達39億元,凈利潤12億元;2020年前三季度實現凈利潤7.22億元,同比增長19.9%。

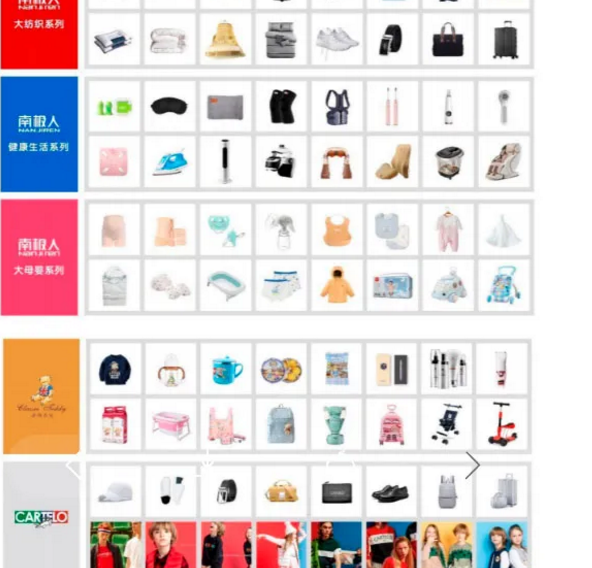

在競爭激烈的服裝業“紅海”里,南極電商為何如此賺錢?剖析其商業模式演變歷程,2015年開始,南極電商貨品銷售收入銳減,主要收入及利潤來源于品牌綜合服務業務,逐步減少通過大型商超和直營店的貨品銷售,加大與電商平臺的合作,毛利率得以大幅提升。

據此,人人都知道的保暖內衣品牌“南極人”,已經完全擺脫了生產商的角色定位。市場給南極電商商業模式的一個形象比喻是“賣吊牌”,網友更是戲稱“萬物皆可南極人”。

圖片來源:上海證券報

以2019年為例。報告期內,南極電商授權品牌產品的可統計GMV實現305.59億元,同比增長48.92%;合作供應商總數為1113家,其中主要合作供應商約500家;合作經銷商總數為4513家,授權店鋪5800家。報告期內,公司的經營性現金流凈額為12.55 億元,同比增長127.59%。

再看一個更加勁爆的數據:2019年度,南極人品牌在阿里平臺的店鋪的支付件數近3.35億件,支付人次超過2.88億人次;南極人內衣類目在阿里平臺的月均訪客數約為5115萬人,月均客單價約為49.76元,月均轉換率為20.28%。

在展望未來時,南極電商表示:將持續豐富品牌矩陣的內涵,包括保持現有品牌數量的同時適當增加適合公司運營的品牌,橫向和縱向豐富產品類目內涵,進一步提升產品的性價比……

持續拓展類目再授權,南極電商“站著收錢”的滾雪球游戲能持續嗎?

“一個生意能做大做強,一定有他的邏輯在,而不是創造一些新詞匯,故弄玄虛,這個本身就值得懷疑。”一位私募人士對此稱。

南極電商此前叫新民科技。該股從2013年上漲到去年的最高點,漲幅一度高達31倍,上漲時間近7年。在這段上漲的過程中,對于該公司的質疑時有發生,不過并未打段這樣一段牛市之旅。然而,最近一段時間卻出現了不同的情況。在去年7月見到高點之后,該股即出現持續殺跌行情,截至目前,股價離最高位已經下跌超過50%。

資料顯示,南極電商是一家以“南極人”品牌授權為主業的電商服務企業。公司近年來不斷收購其他品牌,已成功從內衣品牌轉型為全品類品牌,授權運營類目涵蓋內衣、床上用品、男裝、女裝、童裝及母嬰、健康生活等。

2019年,南極電商毛利率超過93%,2020年上半年,公司股價漲幅將近70%,兩項表現都超越了貴州茅臺,被視為“毛利率比肩茅臺”的大牛股。公司股價自2020年2月到7月上旬,從最低的9.06元一路飆漲至24.41元。

因為出色的股價表現,南極電商得到了機構投資者的偏愛。公司2020年三季報顯示,公司股票受到公募基金、北向資金、社保基金、保險和券商理財的追捧。其中,公募基金是其最大的“擁躉”,一共有31家公司的93只基金共計持有3.4037億股公司股票。

此外,北向資金持有9934.73萬股,占流通A股比例為5.09%;保險公司持有3701.87萬股,占流通A股比例為1.89%;券商集合理財持有276.2萬股,占流通A股比例為0.14%。

以“長期穩健”著稱的社保基金,也在其十大流動股股東明細之中。根據2020年三季報,全國社保基金416組合、全國社保基金418組合和全國社保基金423組合三只基金共計持有1.1257億股,占流通A股比例為5.76%。

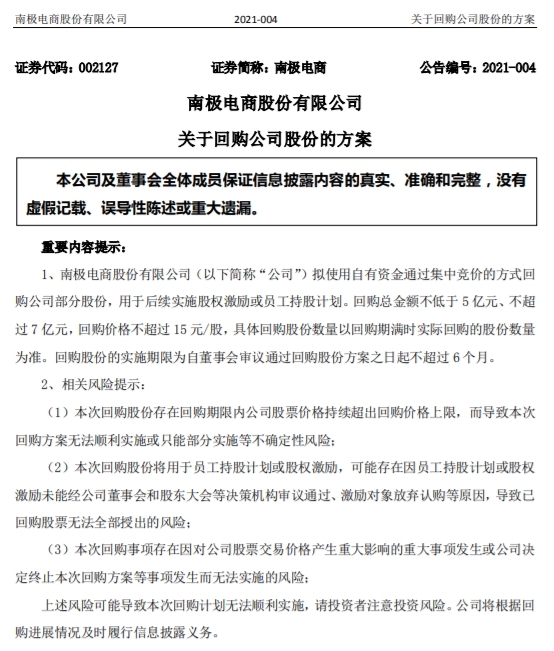

股價重挫,質疑頻現,上市公司終于坐不住了。1月5日,張玉祥參加了券商電話會,出面釋疑。

“我們準備了一個回購計劃,金額不小,可能是公司史上最大金額的回購,大家安心,很快會予以公告。”張玉祥向投資人透露出這一重要信息。

果然,1月5日晚間,南極電商發布公告稱,公司擬以5億元-7億元回購公司股份,回購價格不超過15元/股。回購股份的實施期限為自董事會審議通過回購股份方案之日起不超過6個月。

值得注意的是,南極電商曾在2018年推出回購方案,回購總金額不低于1.5億元、不超過3億元(含3億元)。最終,公司耗資約1.517億元(不含交易費用)進行了回購。

張玉祥表示,這是對公司造假質疑的回擊,公司賬面上有足夠的現金流,公司分紅也會繼續進行,“今天我剛看了一下,我們賬上的凈現金流已經超過了30億元。”

張玉祥稱,經過這幾天復盤來看,公司的商業模式、盈利模式沒有問題,但公司“小而美”的事業部管理模式與之有些不適配。同時,在合作模式上,公司對客戶沒有強管理,準入機制和退出機制也不合理。此外,公司過去對營銷玩法、商品創新不夠重視,需要補齊短板。

“我們有信心在2021年保證GMV有較高的增長水平,至少不會低于去年。”張玉祥表示。其稱,去年開始,由于中國電商的人口紅利到了一定的天花板,信息流興起,電商行業從人找貨變成了貨、內容找人。這對企業專業化、數據化的能力要求更高,爆款的效率在下降。

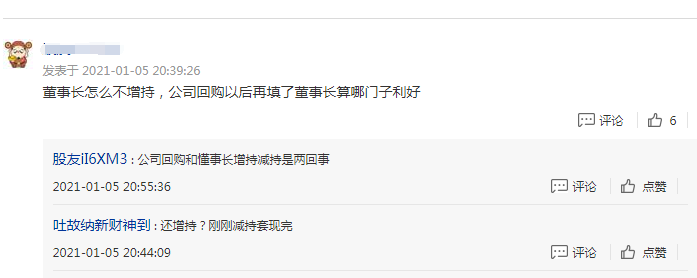

網友怎么看?

對于公司的回購,有網友表示:

值得注意的是,2020年12月25日晚間,南極電商披露了關于公司董事減持數量過半的進展公告,公告稱,公司近日收到董事劉睿先生出具的《減持計劃進展告知函》,其已通過集中競價交易方式和大宗交易方式減持公司股份520.70萬股,減持數量已經過半。本次減持后,劉睿合計持有股份3330.82萬股,占總股數比例為1.36%。

也有表示看好的:

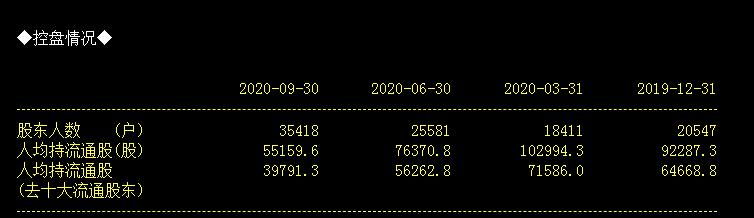

數據顯示,截至2020年9月30日,南極電商有35418戶股東。

每日經濟新聞綜合券商中國 、上海證券報、中國證券報、每經APP、上市公司公告、公開消息

(每經App登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容或者數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

封面圖片來源:攝圖網(圖文無關)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2026 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112