華爾街見聞 2019-01-22 07:04:01

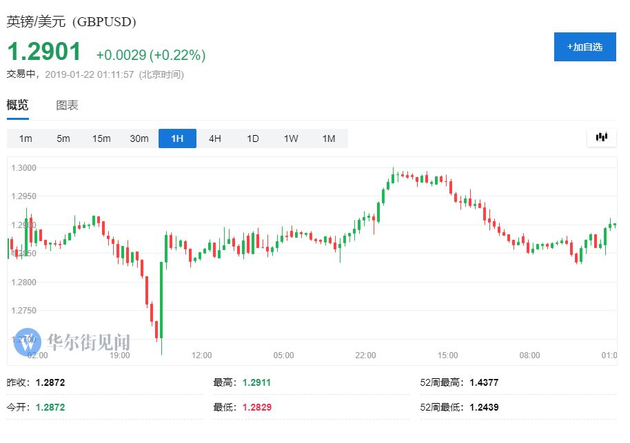

美國股市與債市因馬丁路德金紀念日休市一天,歐股低開但尾盤跌幅收窄,Stoxx 600為五日內首次下跌,美股期貨集體走低。美元指數接近兩周高位,油價一度轉跌,現貨黃金跌破1280美元,英鎊兌美元低位反彈逾50點,重回1.29關口。

圖片來源:攝圖網

周一歐股低開但尾盤跌幅收窄,Stoxx 600為五日內首次下跌,美股期貨集體走低。美元指數接近兩周高位,油價一度轉跌,現貨黃金跌破1280美元,英鎊兌美元低位反彈逾50點,重回1.29關口。

周一,美國股市與債市因馬丁路德金紀念日而休市一天,美國聯邦政府部分關門也進入第31天,持續刷新該國史上最長紀錄。

英國首相梅在下議院給出了下一輪脫歐談判的路線圖。她反對將脫歐日從3月29日延期,也反對第二次脫歐公投。她承諾更有靈活性、開放和包容,會給予議會更多英歐未來關系的談判參與權。梅重申,要么留在歐盟、要么通過一版脫歐協議,市場預期無協議脫歐的可能性很弱,英鎊兌美元向上突破1.29。

中國發布一系列重要經濟數據,其中2018全年GDP增速為6.6%,實現預期發展目標,但創1990年以來最慢的年度經濟增長,去年四季度的GDP增速也創近十年新低。

國際貨幣基金組織(IMF)在三個月內第二次下調全球經濟增速預期,預計2019年全球增速為3.5%,較去年10月的預期下調0.2個百分點,并創三年來最低;預計2020年增速放緩至3.6%,較10月預期下調0.1個百分點。該組織認為,全球經濟增長已超過峰值并存在下行風險,貿易緊張局勢升級是風險的主要來源。

聯合國也下調了全球經濟增速預期,預計全球經濟在2019和2020年將分別增長3%,低于2018年的經濟增速3.1%。聯合國貿易和發展機構還表示,2017年全球外國直接投資(FDI)下滑19%,至1.2萬億美元,凈全球FDI規模為2009年來最低,主要由于特朗普稅改令美國大型跨國公司為享受稅率優惠,將留存海外的利潤“遣返”回美國。

周一歐股低開,尾盤跌幅收窄。泛歐Stoxx 600為五天內首次下跌;英國FTSE 100盤中觸及七周新高,德國DAX創兩周內最大單日跌幅。

富時泛歐績優300指數收跌0.3%,報1400.59點。歐洲STOXX 600指數收跌0.19%,報356.36點,此前曾連漲四個交易日。德國DAX 30指數收跌0.62%,報11136.20點。法國CAC 40指數收跌0.17%,報4867.78點。意大利富時MIB指數收0.35%,報19638.64點。英國富時250指數收跌0.01%,報18762.83點,但英國富時100指數收漲0.03%,報6970.59點。

此前,歐洲STOXX 600指數低開0.3%,英國富時100指數低開0.1%,法國CAC 40指數低開0.2%,西班牙IBEX指數低開0.1%,德國DAX指數低開0.3%,意大利FTSE MIB指數低開0.52%。

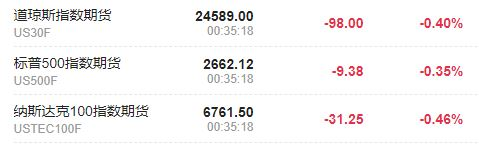

美股期貨集體走低,道指期貨跌近百點,標普500指數期貨跌0.4%,為一周以來首次下跌。上周,道指和標普錄得2018年8月以來首個四周連漲,標普大盤走出技術位盤整區間。據Bespoke Group統計,標普在新年13個交易日里漲超6%,錄得1987年以來最佳開年紀錄。

油價微漲。美油WTI一度跌0.4%并跌破54美元/桶,此前漲至54.48美元的兩個月新高。布倫特油價一度由漲轉跌,最終3月期貨收漲0.06%,報62.74美元/桶,盤中曾漲破63美元/桶,創2018年11月21日以來最高。

據聯合石油數據庫JODI最新發布的數據,沙特去年11月原油產出為1109萬桶/日,創紀錄新高;當月原油庫存下降916.2萬桶,至2.0800億桶;原油出口為823.5萬桶/日,較10月770萬桶/日的出口量環比增長了53.4萬桶/日。

不過這一數據只是印證了去年11月沙特油產創新高的事實,油價盤中漲幅更多受到供給側的積極信號驅動。PVM Oil Associates研報指出,利好的金融市場、放慢的原油生產增速都驅動油價上漲,市場逐漸認為,OPEC+從1月開啟的新一輪減產協議也許足夠來平衡油市。

另據中國國家統計局,2018全年中國的原油產量下降1.3%至18911萬噸,約合380萬桶/日,為2007年最低。但中國的石油煉廠全年加工量達6.0357億噸原油,相當于約1207萬桶/日,創紀錄新高,也較2017年同比增加6.8%,部分緩解了市場對全球原油需求放緩的焦慮。

上期所原油期貨主力合約SC1903夜盤收漲0.41%,報437.70元人民幣;2018年12月25日,以357.30元創上期所原油期貨首個交易日(3月26日)以來的主力合約夜盤收盤最低位,當年10月9日,則以597.00元創主力合約夜盤收盤紀錄最高位。

現貨黃金在歐股尾盤跌幅收窄,但日內跌至1276.88美元/盎司,跌破1280美元整數位,創2018年12月28日以來的近一個月新低,當時最低價為1276.31美元/盎司。COMEX 2月黃金期貨也跌0.2%,跌破1280美元/盎司,交投1279.90美元/盎司。

現貨鈀金周一跌1.3%,跌破1360美元/盎司,上周曾創歷史新高至1434.50美元/盎司,由于市場持續擔心供給短缺。紐約鈀金期貨周一跌1.7%,盤中最低觸及1308.50美元/盎司,跌破了1310美元整數位,上周也是史上首次沖破1400美元大關,并持續超過金價。

有色金屬漲跌互見。因投資者擔憂需求面,LME期銅收跌1.2%,報5981美元/噸。LME期鋁收跌1.0%,報1852美元/噸。LME期鎳收跌0.2%,報11800美元/噸。不過,LME期鋅收漲0.3%,報2588美元/噸。LME期鉛收漲0.7%,報2012美元/噸。LME期錫收漲0.2%,報20650美元/噸,逼近上周所創七個月最高位20770美元/噸。

焦炭夜盤收跌0.63%,焦煤收跌1.22%,動力煤收跌0.88%;鐵礦石收漲0.56%。橡膠夜盤收漲0.25%,瀝青收漲1.18%。

美元指數變動不大,站穩96上方,周一盤中觸及96.44,創近兩周新高。財經媒體CNBC評論稱,風險偏好抬升令美元進一步脫離三個月低位,上周美元指數錄得12月中旬以來首個周線上揚。

歐元兌美元微漲近0.1%,周一盤中最高觸及1.1391,仍不足上周交投的1.14關口,接近上周五所創1.1353的兩周新低,但即將錄得一周以來首個單日上漲。美元兌日元跌0.14%,交投109.62,是一周以來首次下跌。

英鎊兌美元變動相對較大。歐股收盤前,一度在30分鐘內低位反彈逾50點,收復此前全部跌幅并刷新日高至1.29關口上方,此前英國首相梅公布脫歐協議談判的“B計劃”,重申將尋求歐盟對北愛邊境“后備計劃”的妥協,并愿意在未來英歐貿易談判中給予議會更多話語權。

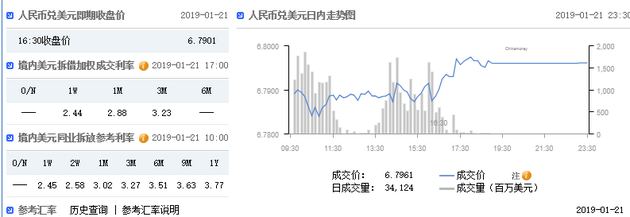

在岸人民幣兌美元(CNY)北京時間23:30收報6.7961元,較上周五(1月18日)夜盤收盤跌166點;成交量341.24億美元,較上周五增加32.79美元。

離岸人民幣(CNH)兌美元北京時間05:59報6.8010元,較上周五(1月18日)紐約尾盤漲24點,盤中整體交投于6.8087-6.7917元。

歐洲國家主權債市場漲跌不一。據彭博社統計,10年期英債收益率跌幅創三周以來最深,10年期意債收益率的漲幅則創兩周以來最高。

周一(1月21日)歐市尾盤,德國10年期基準國債收益率下跌0.7個基點,報0.255%。10年期英債收益率跌3.0個基點,報1.323%;10年期法債收益率跌0.5個基點,報0.655%。10年期意債收益率漲2.9個基點,報2.759%,10年期西債收益率漲2.0個基點,報1.366%;10年期希債收益率跌2.4個基點,報4.158%。

周一美債市場因節日休市一天。上周,10年期美債收益率最高觸及2.788%,一周內上漲11個基點;30年期美債收益率也最高觸及3.104%,主要由于美國工業產出等經濟數據意外好于預期。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112